Presupposti, caratteristiche e finalità

La disponibilità ampia ed articolata dei dati che ciascuna società mette a disposizione per alimentare la BDCR Assilea offre la possibilità di utilizzare tali informazioni anche in chiave di analisi puntuale delle caratteristiche di rischio del portafoglio e per i diversi segmenti che lo compongono

Luciano Bruccola, Conectens – Beatrice Tibuzzi, Assilea

Pubblicato su La lettera di Assilea numero 6 anno 2014

Presupposti

Le statistiche Assilea sul rischio di credito consentono il monitoraggio trimestrale dell’evoluzione della rischiosità; il confronto con la dinamica delle sofferenze bancarie mostra come la rischiosità del portafoglio leasing non sia attribuibile ad una rischiosità “di prodotto/forma tecnica”, quanto piuttosto alla rischiosità del target di clientela di riferimento. Come più volte sottolineato, il leasing si rivolge alla clientela corporate e PMI, che mostra un’incidenza delle sofferenze molto più elevata di quella riferibile alla clientela dei privati, tuttavia l’incidenza delle sofferenze del settore, pur continuando a crescere, si colloca al di sotto della media osservata con riferimento ai prestiti bancari rivolti a quel comparto. Guardando agli ultimi dati disponibili (terzo trimestre 2014), si osserva come la crescita delle sofferenze leasing sia rallentata rispetto ad un leggero aumento osservato con riferimento alla dinamica delle sofferenze bancarie sui prestiti alle imprese.

In presenza di una dinamica crescente della rischiosità e di un contestuale rallentamento della crescita delle sofferenze, è sempre più decisivo, ai fini di un’adeguata gestione della rischiosità del portafoglio e delle decisioni in merito alle politiche di accantonamento, avere strumenti atti ad analizzare non più e non solo la composizione del proprio portafoglio confrontando la dinamica degli stock, ma anche le dinamiche di “flusso” che portano ad una maggiore o minore rischiosità dello stesso. In altre parole: quale è la velocità con la quale si sta deteriorando (o sta migliorando) la qualità del portafoglio dei contratti? Come stanno performando (in termini di rischiosità) i contratti stipulati in periodi diversi?

E’ possibile dare una risposta a queste domande attraverso analisi specifiche che vadano a misurare e monitorare nel tempo il decadimento del portafoglio crediti e la mortalità per generazione dei finanziamenti leasing, attraverso indicatori puntali quali:

- il tasso di decadimento, calcolato come percentuale in numero e valore dei contratti entrati nei diversi stati di patologia del credito, in un determinato periodo di tempo, che consente di analizzare l’evoluzione – periodo dopo periodo – della rischiosità del portafoglio;

- il tasso di mortalità, calcolato come percentuale di contratti (in numero e valore) che entrano nei diversi stati di patologia del credito in rapporto al portafoglio contratti che è stato generato in un determinato periodo di tempo (generazione) che consente di capire come determinate politiche creditizie siano state più o meno efficaci in termini di contenimento del rischio e fornisce elementi utili per poter prevedere già dai primi mesi di vita l’evoluzione della rischiosità di una determinata generazione sulla base del suo comportamento rispetto a generazioni passate.

Caratteristiche del servizio

La disponibilità puntuale, ampia ed articolata, dei dati che ciascuna società mette a disposizione per alimentare la BDCR Assilea e la copertura pressoché totale del mercato leasing offrono la possibilità di utilizzare tali informazioni – non soltanto come insostituibile supporto alla stima del profilo di rischio dei clienti in valutazione ovvero acquisiti – anche in chiave di analisi puntuale delle caratteristiche di rischio del portafoglio nel complesso e per i diversi segmenti che lo compongono.

La granularità così fine delle informazioni consente di estendere le analisi a molteplici aspetti: dalla distribuzione territoriale alla differenziazione di prodotto, dalle caratteristiche di controparte alla qualità creditizia, soltanto per fare qualche esempio. La copertura del mercato consente poi un esercizio robusto di comparazione delle specificità della operatività di ciascuna società con il mercato complessivo.

Forte di questi elementi e con l’obiettivo di valorizzare sempre più il patrimonio informativo della BDCR, Assilea Servizi ha sviluppato alcune analisi specifiche volte alla misura ed al monitoraggio costante delle performance creditizie del portafoglio di ciascuna società nel proprio complesso e segmentato attraverso una rappresentazione dello stesso per generazione di produzione.

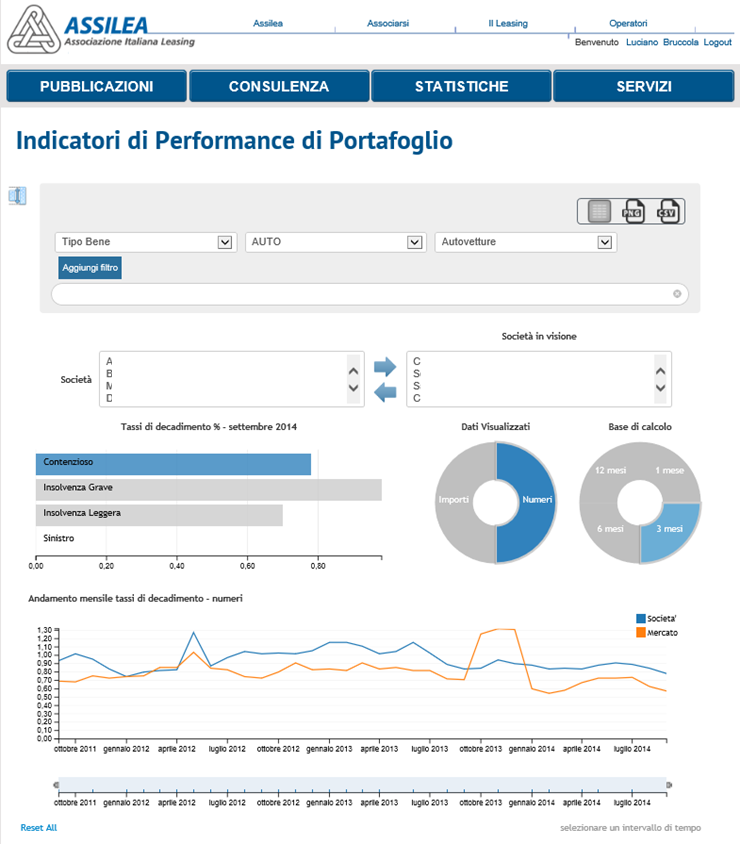

Al fine poi di consentirne una fruizione diretta e quanto più estesa, ha sviluppato un servizio specifico raggiungibile direttamente dal sito istituzionale – che arricchisce il range dei servizi già distribuiti attraverso il sito Assilea – e di cui vediamo di seguito la maschera iniziale di apertura.

Figura 1 – Maschera di accesso al Servizio Indicatori di Performance su dati BDCR dal sito Assilea

Nello specifico della costruzione degli indicatori, le analisi sono a livello contratto e riguardano sia i numeri che i volumi corrispondenti. Per ogni mese di rilevazione, ciascun contratto (in numero e volume) viene classificato a cascata: Contenzioso, Insolvenza grave, Insolvenza leggera, Sinistro, Bonis, Estinti [1]

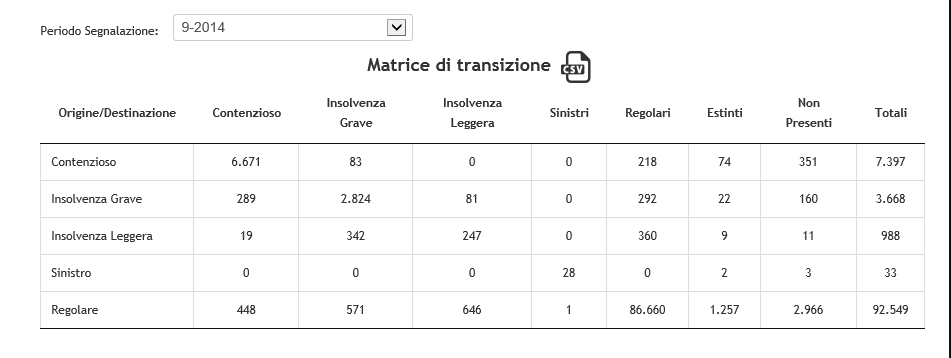

La realizzazione a ciascun mese della Matrice di Transizione che compara classificazione attuale del portafoglio con quella al momento precedente (3 mesi come default) consente quindi di evidenziare i contratti che da un momento all’altro decadono allo stato di Contenzioso, piuttosto che in Insolvenza Grave o Leggera ovvero in Sinistro.

Dalla matrice di transizione vengono calcolati i tassi di decadimento corrispondenti mettendo in relazione i contratti decaduti allo stato considerato (Contenzioso piuttosto che Insolvenza) con l’ammontare dei contratti di partenza.

Il calcolo e la storicizzazione dei tassi consente poi di costruire le serie storiche di andamento del portafoglio di ciascuna società con il complesso del mercato. Ad esempio nella tavola precedente si mostra il Tasso di decadimento a contenzioso dello specifico portafoglio (in blu) con quello dell’intero mercato (in arancione) per ciascun mese a partire dal 2011[2].

Figura 2 – Esempio di Matrice di Transizione dal Servizio Indicatori di Performance su dati BDCR dal sito Assilea

La completezza e flessibilità dello strumento costruito consente di accedere e di beneficiare di molteplici opportunità, alcune delle quali ricordiamo di seguito:

- Scelta del Tasso in esame: Contenzioso, Insolvenza Grave, Insolvenza Leggera, Sinistro,

- Scelta dell’aggregato in visione: numero contratti ovvero volumi corrispondenti,

- Scelta della base di calcolo del decadimento: 1, 3, 6 o 12 mesi,

- Definizione del prodotto a cui riferire l’analisi (Macrocategoria bene e singola tipologia – nella figura si vede selezionato il comparto Auto e la categoria Autovetture) e della tipologia di contratto (Leasing Finanziario o Leasing Operativo).

Per ciascuna delle scelte precedenti il confronto con il sistema è relativo anch’esso alla scelta effettuata: quindi, ad esempio, il portafoglio Autovetture della data società è a confronto con il portafoglio complessivo Leasing Autovetture.

Inoltre è possibile, per le proprie analisi di dettaglio, scaricare in csv ciascuna serie storica ed anche accedere al complessivo portafoglio contratti – come appare nella tavola di transizione – in modalità contratto per contratto in un formato che prevede 14 informazioni a corredo[3].

Da ultimo va sottolineato il grande sforzo messo in campo per gestire lo storico delle analisi: i dati sono registrati a partire da gennaio 2011 ed è possibile avere on line tutte le matrici di transizione da allora, segmentate per i parametri selezionabili nonché accedere alle basi dati puntuali per contratto sulle quali le matrici sono state costruite.

Le analisi per generazione di produzione ricalcano quanto detto per il portafoglio complessivo. In questo caso vengono registrati anche i contratti estinti in contenzioso per mantenere nel tempo la valutazione del grado di rischiosità complessiva della generazione di produzione in esame[4].

La citata disponibilità dei dati a partire da gennaio 2011 consente di tenere sotto esame ad oggi 15 generazioni trimestrali di produzione e di valutare la portata delle performance a confronto tra loro stesse ed anche a confronto con il mercato.

Anche in questo caso la completezza e la flessibilità dello strumento consente sofisticate funzionalità, tra le quali citiamo:

- Scelta dell’aggregato in visione: numero contratti ovvero volumi corrispondenti,

- Scelta della ampiezza di generazione in esame: trimestrale di default con scelta di generazione semestrale oppure annuale,

- Definizione della macrocategoria bene a cui riferire l’analisi.

Anche in questo caso il confronto con il mercato è relativo alla scelta effettuata: quindi, ad esempio, la generazione gen-mar 2012 di produzione contratti leasing Auto è confrontata con le performance della stessa generazione per l’intero mercato Auto.

Infine è possibile lo scarico della serie storica competa dei diversi tassi per tutte le generazioni e il dettaglio di performance di ogni singola generazione.

Finalità

Il servizio, ovviamente rivolto alle società che partecipano alla BDCR, consente di beneficiare della disponibilità di strumenti di Risk Management del portafoglio senza bisogno di sviluppare software al proprio interno ovvero estrarre e gestire le basi dati necessarie.

Anche le società che hanno già sviluppato al proprio interno analisi siffatte beneficeranno del costante confronto delle performance del proprio portafoglio con il mercato. Esercizio che rende ovviamente più robusta qualsivoglia analisi interpretativa.

Ed è proprio il focus sulle analisi interpretative il fine ultimo dell’utilizzo di questo servizio: la disponibilità automatica delle analisi sempre aggiornate e a portata di click, senza utilizzare risorse proprie (sia di natura quantitativa che qualitativa), permette di focalizzare le proprie energie sulla interpretazione dei fenomeni per coglierne gli aspetti più rilevanti e i suggerimenti volti a migliorare le performance del proprio business.

Luciano Bruccola, Conectens – Beatrice Tibuzzi, Assilea. Proprietà riservata (2014)

[1] La classificazione in Insolvenza Grave e Leggera tiene conto dei 2 parametri di raffronto dell’ammontare della insolvenza già in uso nella BDCR, quali il 5% del valore del bene e il 35% dei canoni a scadere nei sei mesi successivi; al superamento di una delle soglie l’insolvenza è classificata Grave. La classificazione a cascata è tale che se un contratto è in Sinistro e in Contenzioso viene classificato a Contenzioso, se è in Insolvenza e in Sinistro, viene classificato in Insolvenza.

[2] Ad ogni mese viene calcolato il Tasso di Decadimento comparando classificazione attuale con quella al periodo precedente: 1, 3, 6 o 12 mesi a seconda della scelta effettuata. Il default è il calcolo su base 3 mesi.

[3] Compreso il proprio codice contratto che permette ovviamente incrocio della base con altre fonti per il recupero di informazioni aggiuntive. Le informazioni di dettaglio sono: Codice contratto, Tipo bene, Descrizione bene, Provincia, CAB, Forma Giuridica, Ateco, Importo locazione, Data decorrenza, Debito residuo, Classificazione contratto, Insolvenza canoni, Insolvenza oneri, Tipo contratto (leasing finanziario o operativo).

[4] Per la classificazione di questi contratti è necessario verificare se ciascun contratto classificato chiuso al mese (m) era classificato in contenzioso al mese (m-1). Se vero viene conteggiato in numero e valore tra i contratti Estinti con Contenzioso, altrimenti viene classificato tra gli Altri Estinti.