Informare e gestire le diverse opportunità di azioni

La possibilità di accedere ad informazioni che consentano di vedere il comportamento dei clienti rispetto agli altri crediti detenuti rende possibile misurare il livello di esposizione complessivo del cliente, l’esperienza di rimborso che ha avuto in passato, verificare il ricorso a diverse forme tecniche di finanziamento e quanto ampia sia la ricerca di nuovi finanziamenti; tutti fattori che hanno una relazione importante con la performance creditizia e che consentono di prevedere ed anticipare un eventuale deterioramento

Luciano Bruccola, Conectens

Pubblicato su La lettera di Assilea numero 2 anno 2015

Una corretta gestione del rischio di credito non si esaurisce certo con un’attenta valutazione al momento dell’assunzione di rischio in accettazione: seguire il finanziamento lungo tutto il ciclo di vita permette di cogliere quei segnali che consentono di capire se il deterioramento è più o meno probabile, ovvero è iniziato, quali sono gli scenari che si prospettano e, di conseguenza, intraprendere azioni di contrasto delle insolvenze e in generale di mitigazione del rischio di credito stesso.

Volendo approcciare il tema da un punto di vista generale, il processo sistematico e costante di controllo delle performance dei finanziamenti in portafoglio, consente di informare e gestire le diverse opportunità di azioni per migliorare in senso lato i risultati aziendali, sicuramente dal punto di vista di gestione del credito e del contenimento di eventuali perdite ed anche da un punto di vista di indirizzo della relazione più propriamente commerciale.

Il ventaglio delle opportunità di azioni, infatti, va dalla valutazione di azioni di rafforzamento della presenza commerciale, alla individuazione preventiva dei clienti che possono manifestare difficoltà di rimborso – rendendo quindi possibile prepararsi con anticipo ad affrontare le difficoltà ed individuare da subito l’approccio di relazione più opportuno, alla decisione del piano di azioni più efficace per gestire i clienti con crediti in deterioramento.

I dati e le informazioni interne, ossia relativi al comportamento di utilizzo dei propri crediti concessi alla clientela, rappresentano la fonte primaria e più importante da cui attingere indicazioni e sulla quale costruire modelli interpretativi e previsionali. Giocano in questo quadro un ruolo altrettanto importante i dati e le informazioni di valutazione del comportamento creditizio nei confronti degli altri operatori creditizi sul mercato.

La possibilità di accedere ad informazioni che consentano di vedere il comportamento dei clienti rispetto agli altri crediti detenuti rende possibile, ad esempio, misurare il livello di esposizione complessivo del cliente, di valutarne in modo compiuto la credit history – ossia l’esperienza di rimborso che ha avuto in passato sia questa positiva sia questa in qualche modo negativa, verificare il ricorso a diverse forme tecniche di finanziamento e, infine, quanto ampia sia la ricerca di nuovi finanziamenti. Gli aspetti citati sono tutti fattori che hanno mostrato, in linea generale, di avere una relazione importante con la performance creditizia e che consentono di prevedere ed anticipare un eventuale deterioramento.

Anche quando ci si confronta con la gestione di crediti già deteriorati assume un valore specifico il monitoraggio costante del comportamento dei propri clienti rispetto agli altri crediti detenuti a livello di sistema: essere a conoscenza del fatto che il cliente abbia o meno crediti anche con altre istituzioni finanziarie – e se questi siano o meno problematici – è un’informazione rilevante che guida sia la valutazione qualitativa del singolo asset per addivenire ad una misura del valore del portafoglio crediti detenuti sia l’approccio operativo da porre in essere: la probabilità che si riesca ad ottenere un risultato positivo dalle azioni di recupero ha anch’esso una relazione rilevante con l’esposizione finanziaria complessiva del cliente e con la qualità creditizia della esposizione stessa.

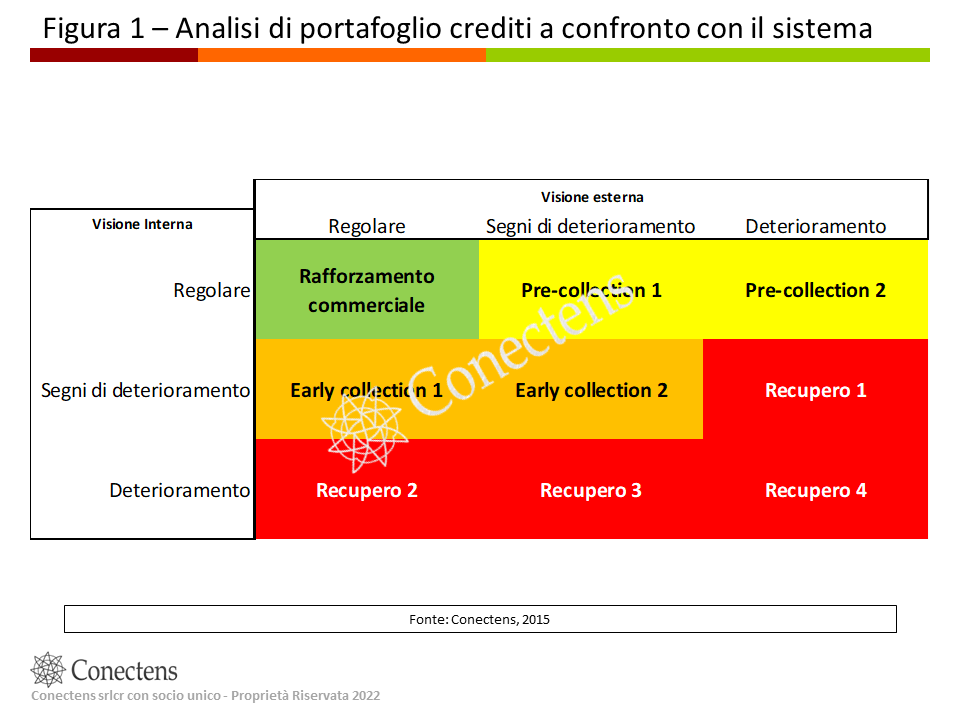

Una presentazione schematica può aiutare ad individuare le aree e gli spazi di manovra che si possono presentare grazie ad un processo costante di monitoraggio basato sui propri dati a confronto con il posizionamento dei propri clienti a sistema.

Nella figura seguente si suddivide il portafoglio clienti con credito in tre aree: clienti con comportamento di rimborso regolare, clienti con crediti che mostrano segnali di deterioramento, clienti con crediti in fase più avanzata di deterioramento. In riga si vede il portafoglio attraverso i crediti detenuti con la propria società (visione interna), in colonna gli stessi clienti attraverso i crediti detenuti sul resto dell’intero sistema (visione esterna). L’incrocio delle due macro informazioni consente di evidenziare quattro aree principali: un’area dove cogliere opportunità per un rafforzamento commerciale, un’area di clienti in osservazione sui quali definire preventivamente azioni di collection (Pre-collection), un’area di clienti sui quali attivare prontamente le azioni per un recupero immediato dei primi insoluti registrati (Early collection), e infine un’area propriamente indirizzata ad azioni di recupero.

Proviamo a analizzare con più dettaglio le quattro aree di opportunità rappresentate in figura:

- Rafforzamento commerciale: l’insieme dei clienti che presenta una valutazione sia attuale che prospettica di comportamento creditizio virtuoso con la società ed anche sul mercato, rappresenta la base sulla quale investire le proprie risorse per il rafforzamento della relazione commerciale al fine di rispondere positivamente alle istanze di finanziamento dell’azienda, senza ovviamente comprometterne la stabilità e alterare gli equilibri di esposizione della stessa;

- Pre-collection: è la parte di clientela che pur non manifestando alcun deterioramento nei confronti dell’istituto in esame, mostra di avere un deterioramento in atto o prospettico a livello di sistema. L’individuazione di questi clienti consente di valutare – in via preventiva – le azioni da mettere in atto per contrastare il deterioramento dei crediti con il dato istituto, nel caso in cui questo si renda manifesto;

- Early collection: è la parte di clientela che comincia a manifestare segnali di deterioramento ed è a sistema o regolare o con segnali di deterioramento in atto ovvero prospettici. La conoscenza del comportamento rispetto agli altri operatori, consente di affinare la valutazione e modulare l’approccio più efficace per contrastare adeguatamente il deterioramento in atto e porre le condizioni per aumentare la possibilità di un pronto rientro;

- Recupero: la valutazione del comportamento di rimborso con gli altri operatori sui propri clienti con crediti deteriorati, supporta la definizione completa del posizionamento dei clienti e consente di affinare la capacità di individuare le azioni più appropriate: dalla scelta di gestione interna ad esempio, alla scelta di un’eventuale cessione del credito sottostante.

Sia i portafogli di crediti più virtuosi sia quelli meno virtuosi beneficiano dell’opportunità di monitorare le perfomance dei propri clienti sul complesso dei crediti detenuti. Il ricorso a diversi operatori e il livello di rischiosità complessiva del mercato da fronteggiare rende possibile che a fronte di un comportamento assai virtuoso nei confronti di alcuni crediti si riscontrino, per lo stesso soggetto azienda, segnali di deterioramento su altri crediti detenuti presso operatori diversi

Per gli istituti finanziari che detengono portafogli crediti più virtuosi, il focus principale è nell’evidenziare aree di possibile deterioramento non individuabili attraverso le indicazioni provenienti dal comportamento sui propri crediti detenuti dai clienti. E quindi nell’essere capace di fronteggiare repentini segnali di deterioramento nel modo più efficace grazie ad una adeguata e tempestiva preparazione.

Per gli altri, il focus principale sarà nel valutare compiutamente quantità e qualità dell’esposizione ai fini della scelta del processo più opportuno per contrastare e minimizzare le perdite.

Nell’ambito dei patrimoni informativi a disposizione per valutare appieno la presenza e il comportamento di rimborso creditizio delle proprie aziende clienti nei confronti di impegni detenuti con altri operatori (tra i quali va citata in primis la Centrale Rischi Banca d’Italia che come noto raccoglie le sofferenze e le esposizioni superiori alla soglia di 30.000 euro), assumono un ruolo preminente le informazioni gestite dalla BDCR Assilea per l’ampiezza del patrimonio informativo e il grado di finezza delle informazioni contenute in primo luogo e, in secondo luogo, per il ruolo che generalmente svolge il finanziamento leasing.

Per il primo punto è opportuno rilevare che le informazioni in BDCR sono a livello di contratto e si ha accesso quindi a tutte le informazioni di questo rilevanti: il tipo di bene, il valore finanziamento, l’importo dell’anticipo e del riscatto, il debito residuo, gli impegni finanziari alle diverse scadenze, esistenza e misura di insoluti e contenziosi, la presenza di sinistri, la eventuale cessione di contratto, la presenza di garanti e garanzie. A titolo di esempio, il recepimento mensile del flusso di informazioni di BDCR Assilea sul proprio portafoglio, consente di verificare l’andamento dei propri clienti rispetto al sistema leasing complessivo e di valutare: l’insorgenza di nuovi contratti in capo al cliente, eventuali nuovi importi deliberati, l’insorgenza di insoluti, sinistri o contenziosi con altre società di leasing, la eventuale cessione di contratto o variazioni finanziarie, gli impegni finanziari del cliente sino alla conclusione dei contratti di leasing attraverso una dettagliata rilevazione temporale, la storia creditizia pregressa e la soluzione di eventuali insoluti manifestati nel passato.

Sul secondo punto c’è un aspetto che va evidenziato: di norma il finanziamento leasing è rivolto specificatamente ai fattori produttivi dell’azienda – senza i quali viene meno la capacità stessa dell’impresa di lavorare. Monitorare nel dettaglio il comportamento rispetto a questa tipologia di finanziamento consente quindi di cogliere elementi fondamentali della vita dell’azienda, anche in prospezione, che vanno al di là della pur fondamentale performance creditizia corrente.

In sintesi l’integrazione sistematica delle fonti di informazioni rilevanti per cogliere ampiezza e qualità dell’esposizione creditizia dei propri clienti, consente di misurare e monitorare costantemente il valore attuale e prospettico del portafoglio, di definire i segmenti sui quali porre in essere strategie appropriate di gestione, di informare e guidare i conseguenti processi operativi dal rafforzamento della relazione commerciale all’individuazione delle strategie ottimali di prevenzione degli insoluti e di recupero.

Luciano Bruccola, Conectens. Proprietà riservata (2015)