Esercizio esplorativo sui segmenti SME Retail e Corporate

Il ricorso sistematico ai dati complessivi di esposizione leasing delle aziende consente di completare la valutazione dell’utilizzo degli strumenti di credito. L’analisi ha mostrato che il contributo informativo dei dati di BDCR può portare ad una migliore classificazione di rischio delle aziende e ad una stima più puntuale della PD corrispondente

Luciano Bruccola, Conectens – Paolo Di Biasi, Intesa Sanpaolo

Pubblicato su La lettera di Assilea numero 1 anno 2014

Intesa Sanpaolo e Assilea Servizi, con il supporto di Conectens, hanno condotto un’analisi con l’obiettivo di valutare l’utilizzo delle informazioni contenute nella BDCR Assilea ai fini della classificazione di rischio della clientela della Banca e, in particolare, rivolta ai segmenti SME Retail e Corporate.

Il segmento SME Retail è definito in base a due criteri definiti a livello normativo (esposizione del Gruppo bancario inferiore a 1 milione) e di Gruppo Intesa-Sanpaolo (con fatturato singolo o di Gruppo Economico inferiore a 2,5 milioni). Il modello di Rating considera le controparti segmentate come Micro Business e Core Business e la definizione di default (deterioramento) utilizzata comprende Scaduti, Incagli e Sofferenze. Entrambi i modelli si articolano in un modulo quantitativo e in un modulo qualitativo. Il primo si differenzia in base alle variabili “già clienti/nuovi clienti” e specie giuridica (Ditte o Società di persone/Società di Capitale). A seconda della tipologia di clientela, infatti, i set informativi utilizzabili per la valutazione del merito creditizio variano ed è quindi dalla combinazione dei differenti moduli elementari calcolabili che si ottiene lo score quantitativo. I moduli elementari considerano dati anagrafici, dati di bilancio per le società di capitali, modello unico per le ditte individuali e società di persone, rischi verso il Gruppo e verso il sistema creditizio ed infine dati relativi alle attività finanziarie del cliente e dei soggetti cointestasti e collegati, che permettono di affinare in modo significativo il trattamento dei nuovi clienti e dei nuovi affidati. Il modulo qualitativo, invece, è composto da domande al gestore, i cui pesi sono stati stimati statisticamente e differisce anch’esso per numero di domande e peso tra modello di rating Micro e Core.

Il segmento Corporate comprende imprese o gruppi di imprese con esposizione del Gruppo bancario superiore a 1 milione o con fatturato consolidato superiore a 2,5 milioni. Il modello di rating Corporate Italia si applica alla clientela italiana non assegnataria di rating di agenzia, ed è utilizzabile per bilanci sia stand-alone sia consolidati. La definizione di default (deterioramento) utilizzata comprende Scaduti, Incagli e Sofferenze. Il modello è costituito da due moduli, uno quantitativo ed uno qualitativo, i quali generano un rating integrato, sul quale il gestore proponente può eventualmente intervenire, modificandolo secondo regole definite nel processo di override. Lo score iniziale di ciascun cliente è calcolato attraverso una combinazione lineare di variabili opportunamente trasformate provenienti da due aree quantitative (un’area finanziaria – viene valutata tramite i principali indici di bilancio la redditività e la capacità di servizio del debito, la struttura patrimoniale e la gestione del circolante – e un’area andamentale). Il modulo qualitativo consiste in un questionario attraverso il quale il gestore esprime in forma strutturata una valutazione dell’impresa, articolata su più aree di analisi (area Economico finanziaria, Rischi di business, settore e posizionamento, Strategie e piani aziendali, Struttura proprietaria, management ed influenza di Gruppo).

L’analisi congiunta si è basata su un campione stratificato e rappresentativo di posizioni dei portafogli SME Retail e Corporate di Intesa Sanpaolo, riportanti il rating di classificazione di rischio ed altre informazioni rilevanti per l’esercizio a tre diverse date (dicembre 2010, dicembre 2011, dicembre 2012), che sono state arricchite con le informazioni presenti in BDCR Assilea alle stesse date.

Come mostrato in Figura 1, l’analisi è stata condotta attraverso le seguenti fasi:

- misura dell’hit rate alle diverse date di estrazione per valutare e misurare l‘utilizzo supplementare delle informazioni di BDCR Assilea sul portafoglio SME Retail e Corporate di Intesa Sanpaolo,

- qualificazione delle posizioni condivise in termini di classificazione del rischio e di rating per misurare il valore che le informazioni supplementari possono portare in termini di arricchimento informativo di interesse,

- evidenza delle posizioni che tra gli intervalli hanno peggiorato la classificazione di rischio e rating avendo delle anomalie BDCR Assilea a inizio periodo. Questo raffronto dà quindi una misura della capacità delle informazioni supplementari nel contribuire ad evidenziare casi con problematicità.

Questo articolo presenta i risultati di un esercizio esplorativo di valutazione dei benefici derivanti dall’utilizzo supplementare delle informazioni BDCR Assilea nella classificazione di rischio rispettivamente dei segmenti Sme Retail e Corporate.

I risultati sul segmento SME Retail

Per il segmento SME Retail, il confronto tra sottoinsiemi per i quali si evidenzia una presenza in BDCR Assilea (che chiameremo nel prosieguo Leasing) rispetto al segmento per il quale tale presenza non si evidenzia (battezzato invece No Leasing), rileva 15% delle società, 38% dei volumi di esposizione ed una esposizione media con la banca 2,5 volte maggiore rispetto all’insieme No leasing. La classificazione di rischio della Banca sui due insiemi rileva una maggiore presenza di default registrati dalla Banca sul segmento Leasing.

La valutazione invece del segmento Leasing attraverso le informazioni recuperate dalla BDCR Assilea, porta alle seguenti osservazioni: quasi 60% delle aziende hanno un solo contratto di leasing, 20% invece ne hanno più di 3; una su tre aziende ha rapporti con 2 o più società di leasing; il 50% delle aziende è anche segnalato in Centrale rischi Banca d’Italia. Il valore dei contratti leasing è superiore, nella misura di circa il 30%, ai volumi di esposizione complessiva con la Banca: il recupero delle informazioni di BDCR consente quindi di colmare un gap informativo rilevante sul ricorso complessivo ai finanziamenti da parte delle aziende in esame.

La dinamica di evoluzione degli insoluti e del contenzioso sui contratti leasing riflette la crescente rischiosità registrata a livello di sistema nei 3 anni esaminati (2010-2012) ma si mantiene al di sotto dei valori registrati sul complesso delle aziende presenti in BDCR nello stesso periodo.

Il contributo dei dati di utilizzo finanziamenti leasing alla previsione di performance con la Banca è stato testato attraverso il cambiamento di classificazione – verso le classi di rating più rischiose – dei clienti per i quali si erano registrati insoluti o contenzioso sui contratti leasing alla stessa data di classificazione del rischio da parte della Banca. Le performance del modello di rating – così combinato – in termini di previsione del default aumentano significativamente se confrontate con le performance del modello rating sul segmento No Leasing.

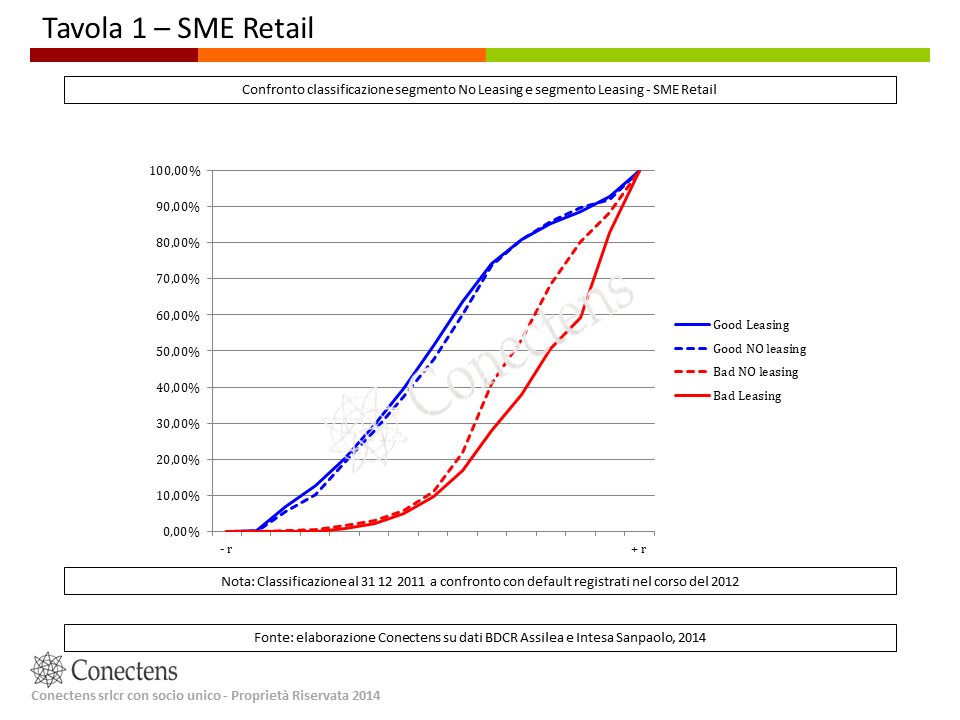

La Tavola 1 mostra la differenza di performance tra il rating della Banca misurato sul segmento No Leasing (le 2 curve tratteggiate in figura) rispetto al rating ottenuto con l’integrazione dei dati di BDCR sul segmento Leasing (le due curve continue). Le distribuzioni in blu rappresentano la distribuzione cumulata dei clienti “Good” rispetto alla performance (default nel corso dell’anno successivo): tanto più rapidamente crescono quanto più sono classificati nei rating migliori. Le distribuzioni in rosso rappresentano invece la cumulata dei clienti “Bad” che hanno registrato un default nel corso dell’anno: tanto più lentamente crescono quanto più questi clienti sono classificati nei rating peggiori. La sola comparazione visiva permette di apprezzare il miglioramento di classificazione sul comparto Leasing grazie anche alla integrazione di dati di BDCR Assilea.

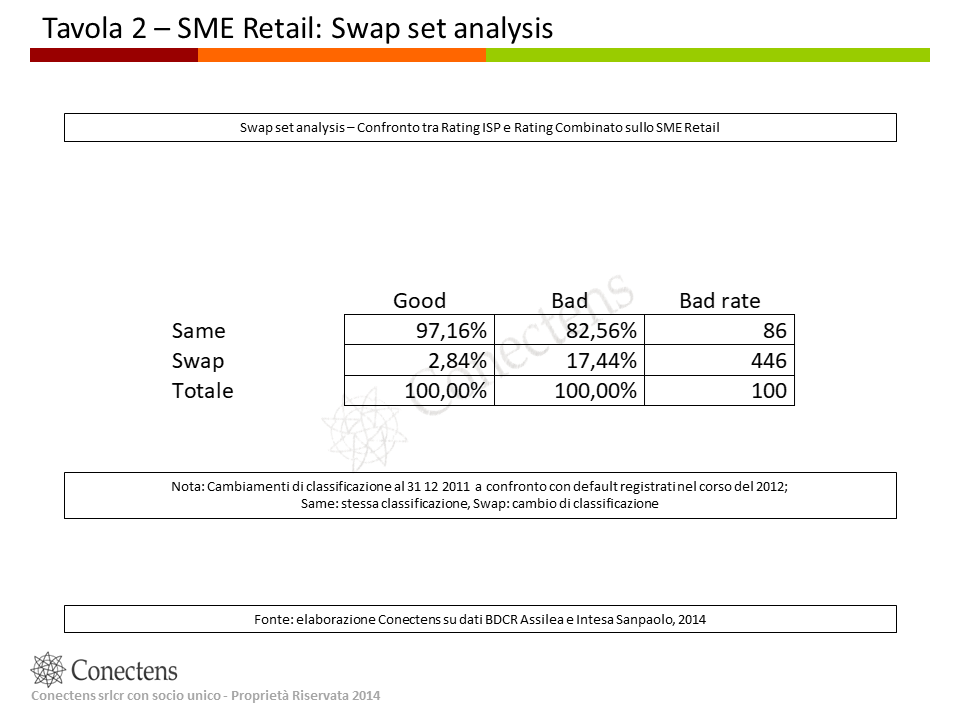

La swap set analysis in Tavola 2 mostra, per il segmento Leasing, lo spostamento di classificazione reso possibile dalla integrazione dei dati di BDCR Assilea: tale spostamento risulta contenuto (meno del 3%) per i clienti Good rispetto al 17% registrato sui clienti Bad. Sull’insieme dei clienti soggetti a cambiamento di classificazione così individuato, si osserva un tasso di default di 4,5 volte superiore a quello registrato sul totale della popolazione. Inoltre il tasso di default osservato sui clienti che mantengono la stessa classificazione risulta inferiore (86 contro 100). In sintesi l’aggiustamento di classificazione dovuto alla integrazione dei dati di BDCR Assilea consente di estrapolare un sottoinsieme contenuto che è 4,5 volte più rischioso della media e quindi al contempo di migliorare anche la stima di default per la restante – e ben più numerosa – parte di clienti.

I risultati sul segmento Corporate

La stessa tipologia di anailisi è stata condotta sul segmento Corporate. Il confronto tra sottoinsiemi Leasing (censito in BDCR) vs No Leasing (non censito in BDCR) rileva in questo caso 80% delle società, 105% dei volumi di esposizione, una esposizione media con ISP 1,3 volte rispetto all’insieme No Leasing. Anche in questo caso si rileva una significativa maggiore presenza di default sul segmento Leasing.

Per quanto concerne l’analisi del segmento Leasing attraverso le informazioni contenute in BDCR, si nota che 2 aziende su 3 detengono 2 o più contratti, mentre il 20% delle aziende ha più di 6 contratti; 1 azienda su 2 ha rapporti con 2 o più società di leasing; 2 aziende su 3 sono segnalate anche in Centrale Rischi di Banca d’Italia. Il valore complessivo dei contratti leasing è leggermente inferiore alla esposizione complessiva registrata dalla Banca: considerati i volumi, anche in questo caso, i dati di utilizzo leasing consentono di completare il quadro del ricorso ai finanziamenti da parte delle aziende in esame, altrimenti deficitario.

Anche nel segmento Corporate si registra un aumento del contenzioso e degli insoluti tra il 2010 e il 2012: dati comunque inferiori a quelli registrati sull’intero comparto.

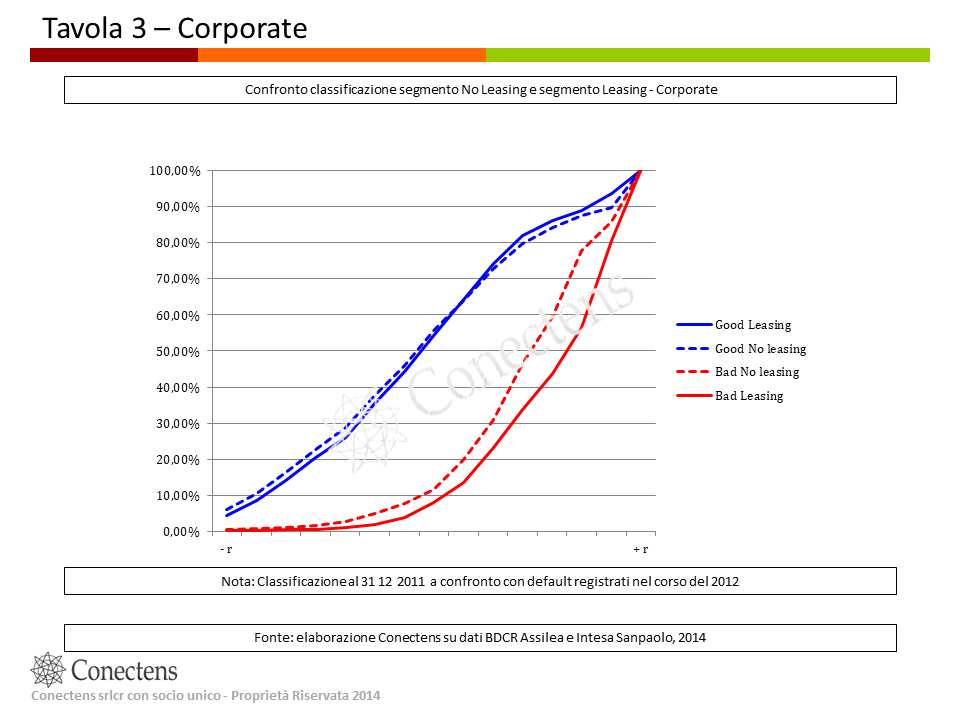

Il contributo dei dati di ricorso al leasing alla previsione di performance con la Banca si è esplicitato nello stesso modo già richiamato per il segmento SME Retail, facendo convergere verso le classi di rating più rischiose le aziende che presentavano nello stesso periodo insoluti e contenzioso sui contratti leasing. Le performance del modello così combinato – in termini di previsione del default – aumentano significativamente se comparate al modello rating della Banca sul segmento No Leasing. In Tavola 3 viene presentato tale confronto. Valgono le considerazioni già espresse precedentemente: anche in questo caso la comparazione visiva tra le curve tratteggiate (Corporate No Leasing) e le curve a linea continua (Corporate Leasing) permette di apprezzare il miglioramento di classificazione dovuto al contributo dei dati presenti in BDCR Assilea.

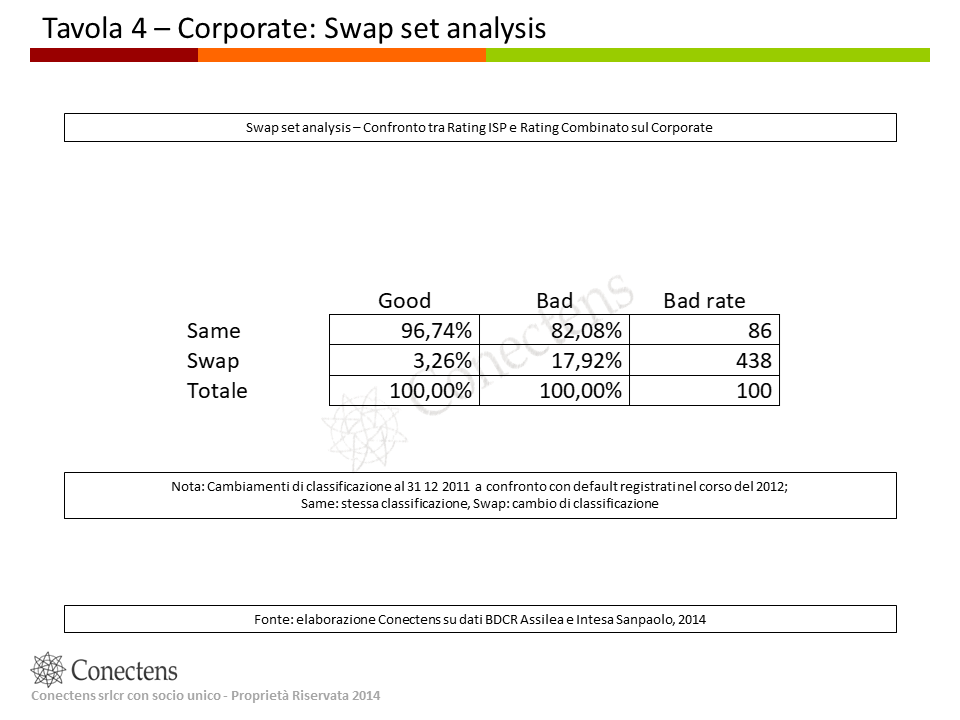

La swap set analysis in Tavola 4 mostra, per il segmento Leasing, uno spostamento di classificazione – dovuto alla integrazione dei dati BDCR Assilea – contenuto a poco più del 3% per i clienti “Good” e del 18% circa dei clienti “Bad” (identificati come quelli che hanno registrato un default con al Banca nei 12 mesi successivi alla classificazione). Tale spostamento di classificazione consente di isolare un sottoinsieme clienti di dimensione assai modesta sul quale però il tasso di default registrato e più di 4 volte superiore alla media. Di contro sui restanti clienti il default osservato è inferiore del 14% rispetto a quello complessivo.

L’esercizio presentato nei due casi SME Retail e Corporate, va considerato un mero test di primo livello dell’utilizzo dei dati di BDCR per la classificazione di rischio delle aziende. Infatti, un utilizzo più analitico dei dati disponibili mostrerà verosimilmente un livello di contributo più elevato, consentendo altresì di valutare un miglioramento di classificazione per i clienti meno rischiosi. Inoltre bisogna considerare che l’esercizio è stato fatto mantenendo l’osservazione a fine anno e misurando la performance sulla distanza di 12 mesi. Nella realtà la disponibilità mensile dei dati di utilizzo leasing consentirà di monitorare le perfomance dei finanziamenti leasing più da presso e quindi di aumentare la predittività dei dati stessi, grazie ad una valutazione più puntuale nel corso dell’anno.

Conclusioni

Il ricorso sistematico ai dati complessivi di esposizione leasing delle aziende consente di completare la valutazione dell’utilizzo degli strumenti finanziari di credito. Nonostante il rilevante insieme di dati interni e di sistema già presi in considerazione nella costruzione del rating, l’analisi ha mostrato che – ancorché utilizzando i dati in modo grezzo – il contributo informativo dei dati di BDCR può portare ad una migliore classificazione di rischio delle aziende e ad una stima più puntuale (in positivo e in negativo) della PD corrispondente.

Peraltro va rilevato che il ricorso delle aziende al leasing è anche segno di una maturità finanziaria complessiva più evoluta da parte delle stesse: segmentare la valutazione del profilo di rischio per questa variabile può portare quindi ad una migliore classificazione sia per le aziende che ricorrono al leasing – come mostrato – sia per quelle che non lo utilizzano.

Da un punto di vista operativo il completamento della visione della esposizione complessiva e il recepimento di segnali di early warning sul comportamento di rimborso leasing può consentire di anticipare le azioni di pre-collection e collection ed aumentare la probabilità di successo delle stesse. Inoltre, i clienti già classificati nei profili migliori da parte della Banca e senza criticità in termini di comportamento leasing possono essere identificati come la parte di clientela sulla quale focalizzare azioni supplementari e più mirate di fidelizzazione e sviluppo commerciale.

Luciano Bruccola, Conectens – Paolo Di Biasi, Intesa Sanpaolo. Proprietà riservata (2014)