Stili di vita e fattori di prossimità condizionano la diffusione dei servizi finanziari digitali nei diversi segmenti della società. Lo sviluppo dell’e-commerce può aiutare a misurare la propensione individuale al digitale

Luciano Bruccola, Conectens

Pubblicato su Linkedin il 22/10/2021 link

Il crescente sviluppo dei processi digitalizzati nell’ambito dei servizi finanziari ai clienti è conseguenza naturale dell’evoluzione del modo in cui ognuno di noi si relaziona con il mondo esterno e con i soggetti con i quali intrattiene rapporti: ciascuna delle nostre relazioni è interessata da una crescente digitalizzazione, che sia il lavoro, le attività personali (tempo libero, cultura, intrattenimento, sport), i rapporti con la pubblica amministrazione ed anche le relazioni più propriamente commerciali con fornitori o clienti.

Ovviamente i processi subiscono spinte fintanto che ci sia interesse dal lato dell’offerta e della domanda. E se restiamo nel tema dei servizi finanziari è del tutto evidente trovare i vantaggi lato cliente nella accresciuta flessibilità, tempestività, velocità nel gestire in particolar modo le operazioni di routine e per le società nel contenimento dei costi associati alla espletazione di tali operazioni.

Ulteriore accelerazione è rappresentata dai cambiamenti delle regole di mercato dei servizi finanziari che portano ad un livello di concorrenza finora non sperimentata, in particolare la direttiva PSD2 che apre a operatori che non siano necessariamente istituzioni finanziarie e per i quali la flessibilità indotta dalle piattaforme web rappresenta un vantaggio competitivo.

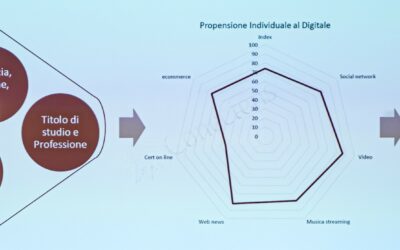

Per un pieno sviluppo dei processi di digitalizzazione, elemento centrale è la possibilità di raggiungere i diversi segmenti della società. Spesso si dà per scontato che tutti abbiano il necessario livello di alfabetizzazione informatica, il possesso e la dimestichezza all’uso delle devices, la necessaria connessione e il livello di connettività richiesto e, non ultimi, l’interesse e le motivazioni.

L’osservazione della realtà propone fotografie diverse e un certo livello di frammentazione. Se da una parte l’attivazione dell’identità digitale SPID accelera – resa obbligatoria per l’accesso ai servizi della pubblica amministrazione – è del pari vero che non parliamo ancora dell’universo della popolazione italiana. Come altro esempio recente si pensi alle fasce di popolazione i cui figli sono stati esclusi dalla didattica a distanza per la mancanza di strumenti, di connettività e di primari rudimenti informatici.

Una cartina tornasole di interesse è rappresentata dalla diffusione del commercio elettronico, il quale peraltro ha registrato una espansione importante negli ultimi mesi. Il fenomeno è rilevante per i servizi finanziari perché il tipico utente avanzato e-commerce ha un certo livello di alfabetizzazione informatica e dimestichezza con la strumentazione tecnologica – pc, tablet e/o smartphone. Inoltre esegue pagamenti digitali via carte di credito, che siano prepagate o virtuali, oppure si serve normalmente di portafogli elettronici. In definitiva combina le caratteristiche di approccio al digitale in senso lato con utilizzo di strumenti di pagamento on line.

Le motivazioni che spingono agli acquisti a distanza, oltre all’appagamento di bisogni specifici, sono legate anche alle influenze socioculturali veicolate e diffuse da media e da social media, al riconoscimento di appartenenza a stili di vita sempre più internazionali che sembrano essere trasversali rispetto alle geografie. Nondimeno continuano comunque a giocare un ruolo anche i fattori di prossimità che influenzano la vita sociale comune, quali la disponibilità e copertura di livelli di connettività che non raggiunge livelli di equità nel paese, il livello socio culturale e la maturità digitale complessiva della comunità locale, si pensi ad esempio alla adozione di servizi digitalizzati da parte delle amministrazioni locali.

Con l’obiettivo di valutare territorialmente in modo analitico come i diversi fattori si combinano e giocano un ruolo nella diffusione del commercio elettronico e per estensione all’utilizzo di servizi digitali, abbiamo stimato i livelli di penetrazione dell’e-commerce – a livello comunale e in modo territorialmente più disaggregato per le grandi realtà urbane – modellizzando la disponibilità di connettività, la struttura della popolazione e densità abitativa, il livello culturale e di alfabetizzazione informatica della comunità locale. I risultati del processo di stima sono presentati nella Tavola seguente.

Tavola 1 – Diffusione territoriale dell’e-commerce in Italia

Fonte: Stime Conectens su dati Istat (Cittadini e ICT, I.Stat) e Agcom (www.agcom.it/broadbandmap) ![]()

L’osservazione della mappa ritorna prontamente le aree a maggior diffusione dell’e-commerce (in scuro) rispetto alle aree a minor diffusione (in chiaro) e anche la disomogeneità di penetrazione del fenomeno nel paese. Peraltro la visione così capillare consente di superare le tipiche dicotomie macro regionali (centro nord vs mezzogiorno) e di poter cogliere quegli elementi di differenza altrimenti non percepibili.

Nella misura in cui la diffusione del commercio elettronico può rappresentare più in generale il grado di preparazione ai servizi digitali, l’analisi consente di valutare il livello complessivo di tale preparazione e come questa si articola sul territorio.

Nel Piano Nazionale di Ripresa e Resilienza la spinta alla digitalizzazione occupa uno spazio importante volto proprio a superare alcuni dei limiti qui richiamati: il raggiungimento di livelli rilevanti di connettività su tutto il territorio, la trasformazione digitale della pubblica amministrazione e quindi dei servizi offerti ai cittadini, la formazione specifica al digitale e all’uso delle tecnologie. Tutti elementi che, in un congruo spazio temporale, contribuiranno a mutare il quadro di partenza delineato.

In ogni caso, i piani di sviluppo della distribuzione dei servizi finanziari digitali dovranno tenere conto dei differenti gradi di saturazione compatibili con il grado di maturità digitale delle diverse comunità locali riconoscendo, all’interno delle stesse, quei segmenti di clientela potenzialmente più ricettivi.

Luciano Bruccola, Conectens. Proprietà riservata (2021)