Esperienze di utilizzo e riflessioni

Esempi di utilizzo di dati non convenzionali nei processi di credit risk management nei diversi settori e segmenti di clientela, corredati da una valutazione e misurazione dell’impatto osservato e dei benefici ottenibili sia dalle aziende sia da parte dei clienti

Luciano Bruccola, Conectens

Pubblicato su La lettera di Assilea numero 6 anno 2013

Un elemento fortemente presente nel dibattito internazionale intorno all’evoluzione dei sistemi di supporto alle decisioni, è la possibilità di accesso – da parte delle aziende – ai nuovi dati resi disponibili dal processo tecnologico al fine di aumentare la capacità di comprensione dei comportamenti e delle attitudini dei propri clienti. Tale dibattito, generalmente conosciuto come Big Data, si impernia sul fatto che, grazie soprattutto alle tecnologie digitali, le aziende e le organizzazioni raccolgono oramai un volume crescente di informazioni transazionali e generano un immenso ammontare di dati digitali come parte dei processi, il cui potere informativo non è ancora utilizzato pienamente. Basti pensare ai social media, agli smartphone e ai pc che consentono agli utilizzatori di generare mole di dati, oppure agli strumenti come i telefoni cellulari, le automobili, i rilevatori di consumo energetico che addirittura creano e comunicano dati in modo automatico. La disponibilità di tali dati associata a spinte capacità analitiche, può impattare tra le altre cose una maggiore facilità di condurre sperimentazioni, la possibilità di realizzare segmentazioni ancora più fini e specifiche per identificare prodotti e servizi che incontrano i bisogni dei clienti, l’innovazione di nuovi prodotti e servizi, il miglioramento dei modelli di business esistenti ovvero l’individuazione di nuovi.[1]

Molte aziende a livello internazionale dichiarano di portare avanti progetti e sperimentazioni in questo campo e, in modo pragmatico, concentrano le attenzioni sui dati non utilizzati più facilmente accessibili – in primis fonti interne non sufficientemente sfruttate – e con l’ausilio di tecniche analytics sempre più facilmente disponibili, si pongono l’obiettivo di conoscere più approfonditamente le preferenze e il comportamento dei propri clienti attuali e potenziali al fine di trovare modi nuovi per gestire al meglio le relazioni con reciproca soddisfazione.[2]

Nel contesto del quadro di accelerazione tecnologica e incrementate capacità analitiche di trarre informazioni dai dati, per i processi di credit risk management questi temi si traslano nella opportunità di considerare se esistano dati non convenzionali e non ancora utilizzati (ovvero sia di più facile realizzazione l’accesso) che possano consentire un miglioramento della capacità di valutazione del profilo di rischio del cliente.

L’articolo presenta alcuni esempi di utilizzo di dati non convenzionali nei processi di credit risk management nei diversi settori e segmenti di clientela, corredati da una valutazione e misurazione dell’impatto osservato e dei benefici ottenibili (sia dalle aziende sia da parte dei clienti). Elementi che sorreggono una riflessione sulla possibilità e opportunità di sistematizzazione dell’accesso ad un più ampiospettro di informazioni nei confronti dell’utilizzo dei servizi in senso lato, al fine di migliorare le capacità di analisi delle aziende e offrire un migliore livello di servizio ai clienti.

L’utilizzo dei dati di pagamento dei servizi telefonici per valutare il rischio di credito dei clienti privati

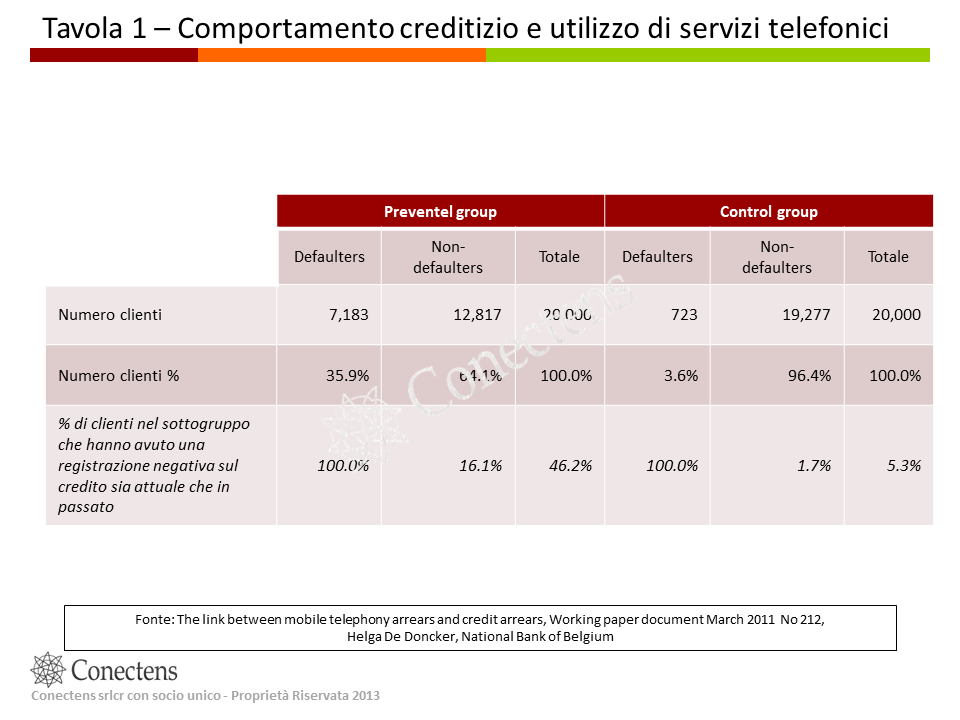

La Banca centrale del Belgio ha pubblicato nel 2011 un interessante studio mettendo in relazione i dati di utilizzo dei servizi telefonici e i dati relativi alle performance creditizie.[3]

Lo studio si è basato sull’incrocio dei dati relativi ai mancati pagamenti dei servizi telefonici GSM registrati nel database di tipo negativo Preventel (con mancato pagamento maggiore di 50 euro) e dei dati CICR (Central Individual Credit Register) gestito dalla Banca Centrale del Belgio che registra dati e performance sia positive che negative su prestiti personali e mutui ai privati.

I risultati dello studio mostrano che:

- nel caso di clienti con mancati pagamenti GSM, oltre il 46% di questi ha registrato anche un evento negativo lato credito; di contro, per i clienti senza mancati pagamenti GSM, i clienti che hanno registrato un evento negativo lato credito sono di poco superiore al 5%;

- in caso di default sul credito, la percentuale di clienti con più di un credito in default è sensibilmente più alta per coloro che hanno una registrazione negativa su Preventel rispetto a coloro che non hanno tale registrazione;

- infine – al contrario – le persone che hanno avuto un default su credito registrano anche una frequenza maggiore di uno ad avere mancati pagamenti dei servizi telefonici.

L’esistenza di un legame significativo tra mancati pagamenti dei servizi telefonici GSM e mancati pagamenti sul credito è una condizione necessaria affinché il dato sul default telefonico sia un elemento predittivo per il default su credito. Perché questo possa essere stabilito con accuratezza, due altre condizioni sono richieste: la prima è che ci sia una cronologia tra i 2 default – nel senso che quello telefonico anteceda quello su credito – e la seconda è che il contenuto informativo sul mancato pagamento telefonico consenta un miglior grado di predittività del rischio di credito.

Per il primo punto lo studio evidenzia che nel 68% dei casi la registrazione di mancati pagamenti dei servizi telefonici abbia preceduto il default sul credito – e in particolare per circa la metà si è riscontrato che questi clienti non avevano credito, quindi l’informazione negativa sui servizi telefonici sarebbe stata disponibile al momento della concessione di tale credito. Infine sul secondo punto lo studio rileva come l’inclusione della variabile di presenza in Preventel nel modello di score porti ad un incremento significativo della capacità discriminante del modello.

L’insieme di questi risultati suggerisce che l’informazione sui mancati pagamenti dei servizi telefonici può apportare un valore aggiunto nella previsione del rischio di credito per i clienti privati e quindi tale informazione potrebbe essere inclusa nel range delle variabili generalmente utilizzate in fase di valutazione.

L’utilizzo dei dati di performance sul credito per valutare il rischio assicurativo

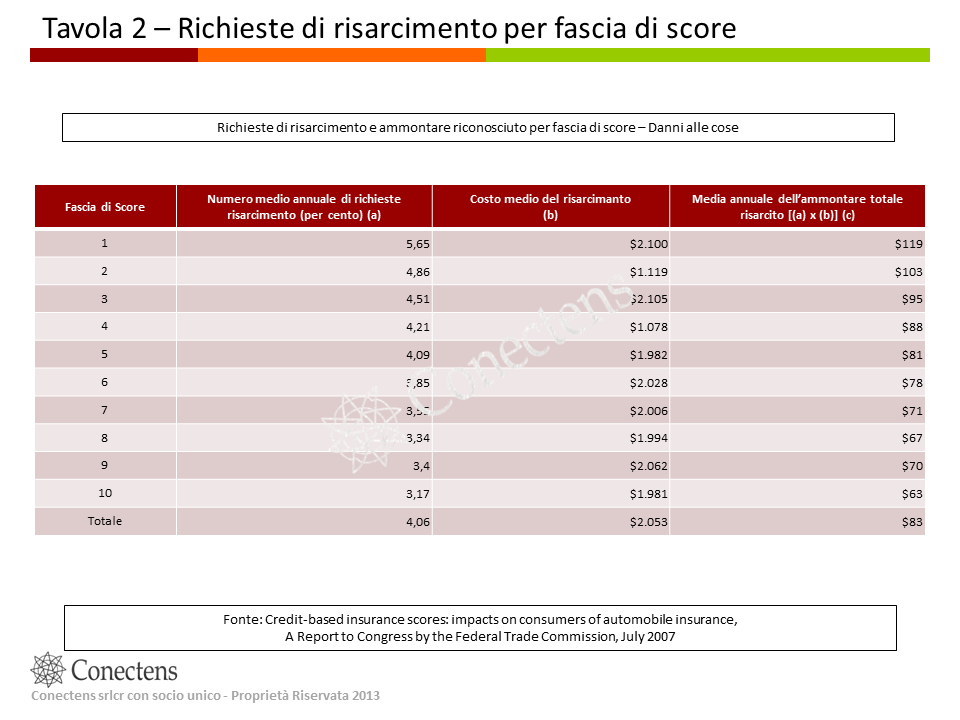

Negli Stati Uniti il comparto assicurativo relativo ai prodotti auto e casa utilizza diffusamente le informazioni di comportamento di credito ai fini della valutazione del rischio assicurativo attraverso appositi modelli chiamati credit-based insurance scores.

L’obiettivo delle società di assicurazione è quello di predire in modo più accurato possibile il rischio che ogni cliente pone e costruire il prezzo in funzione di tale rischio. Accanto all’utilizzo di variabili classiche quali età, sesso, stato civile, luogo residenza e storia degli incidenti, a partire dagli anni novanta le società di assicurazione hanno implementato in modo completo e integrato un utilizzo formale delle informazioni sulla performance di credito derivate dai credit bureau e sintetizzate in appositi modelli di score. Le informazioni di credito utilizzate coprono le dimensioni classiche di un bureau score: performance sui finanziamenti in corso, tipologia ed utilizzo del credito, richieste di finanziamento e lunghezza della storia creditizia.

Uno studio della Federal Trade Commission del 2007 ripercorre la storia di questo processo ed offre – quello che interessa in questo contesto – alcune interessanti evidenze sul grado di rilevanza di queste variabili nel contribuire a spiegare le caratteristiche di rischio assicurativo.[4]

L’analisi condotta dalla FTC ha messo in relazione le risultanze di un credit-based insurance score costruito sulla base dei dati creditizi, con i dati sulle richieste di risarcimento e relativi rimborsi per il ramo auto declinato nelle diverse componenti: danni alle cose, alle persone, danni propri, furto e incendio.

Una volta ordinati i clienti per fasce di valori di credit-based insurance score (a score più basso corrisponde un rischio più alto), sono state misurati per ciascuna classe il numero di richieste di risarcimento e l’ammontare del risarcimento riconosciuto registrato dalle assicurazioni su una finestra temporale di un anno.

Per ciascuna delle quattro componenti della assicurazione auto menzionate, i numeri mostrano una relazione forte tra lo score e il rischio risarcimento. Ad esempio – per il comparto danni alle cose – l’ammontare del risarcimento riconosciuto dalle assicurazioni è circa il doppio per i clienti con lo score più basso rispetto a quelli con lo score più alto. Quindi lo score assicurativo costruito sui dati di credito è predittivo dell’ammontare di risarcimento che le assicurazioni pagano ai propri clienti. E questa relazione non viene meno anche se nei modelli vengono integrate le informazioni classiche di rischio assicurativo (età e storia degli incidenti).

La possibilità di utilizzo delle informazioni di credito – attraverso lo score – nel classificare i potenziali clienti assicurativi porta ad una migliore valutazione del rischio collegato e ad una migliore capacita di modulare il pricing in funzione del rischio. Sempre secondo lo studio citato, si registrerebbe la possibilità di un minore costo per il 59% dei clienti con il restante 41% invece che vedrebbe incrementati i propri costi assicurativi auto.

Interessante è da ultimo l’ipotesi avanzata sull’interpretazione delle cause di questa evidente correlazione, che riporta a temi quali stile di vita e coerenza di comportamento: chi è prudente nell’utilizzo di credito manifesta tale prudenza anche a più ampio spettro nei propri comportamenti.

L’utilizzo dei dati di esposizione leasing per la valutazione di rischio degli affidamenti bancari delle imprese

I dati di esposizione leasing delle imprese sono raccolti e gestiti da Assilea per conto delle società di leasing in Italia e coprono sostanzialmente la totalità del mercato leasing. Recentemente Assilea ha iniziato un percorso di apertura dell’accesso della banca dati anche a soggetti bancari che non distribuiscono direttamente leasing. Unicredit ha per primo condotto alcune analisi propedeutiche per l’integrazione dei dati di BDCR Assilea nel modello di Rating per il segmento Corporate e i risultati di tali analisi sono stati resi disponibili. [5]

Da un certo punto di vista si potrebbe obiettare che questi dati non siano da considerare propriamente dei dati non convenzionali, afferendo proprio all’esposizione creditizia delle imprese. Dato il mancato utilizzo sino ad ora da parte delle banche sono però di fatto non-convenzionali in quanto non utilizzati.

Le indagini condotte sul portafoglio imprese corporate di Unicredit (aventi un fatturato o total assets da 5 a 250 milioni di euro) mostrano risultati interessanti sul grado di contribuzione che i dati di BDCR Assilea possono apportare alla classificazione di Rating nel senso di un potenziale miglioramento ovvero di un potenziale peggioramento della classe di appartenenza. Ad esempio dall’analisi risulta che il 22% dei clienti classificati in Medium Risk beneficerebbero potenzialmente di una classificazione migliorativa e d’altro canto si osserva che il 17% degli stessi clienti classificati in Medium Risk vedrebbero un potenziale peggioramento della classificazione. Il contributo dei dati di esposizione leasing è quindi non solo in senso negativo ma apporta elementi utili anche nel senso di una valutazione al rialzo del profilo di rischio.

L’analisi di performance – in particolare i default – inoltre rivela come le stime di PD possano essere riviste, verso l’alto o verso il basso, grazie al contributo della fonte dati supplementare, attraverso l’identificazione di sotto segmenti per i quali il tasso di default osservato varia ad esempio da un minimo di 50% ad un massimo di 185% rispetto a quello medio di classe sempre per il Medium Risk.

In definitiva si riscontra quindi la possibilità di affinare la classificazione e conseguentemente le stime di PD e sono confermate tutte le aspettative secondo le quali l’integrazione dei dati di BDCR Assilea porti ad un miglioramento della capacità dei Rating di Unicredit di rappresentare al meglio il profilo di rischiosità della propria clientela corporate e alla possibilità di modulare concordemente offerta e pricing.

Conclusioni

Gli esempi presentati, ancorché non esaustivi delle possibilità, coprono uno spettro ampio di prodotti e segmenti di clientela (prestiti personali, mutui, servizi telefonici, assicurazioni auto per privati, leasing, finanziamenti bancari delle imprese) e mostrano inequivocabilmente il contributo che l’utilizzo di dati, comunque generalmente connessi alla sfera di modalità di utilizzo dei servizi e di rispetto delle regole contrattuali di servizio, apporta a ciascuno settore di business (Banche, Società finanziarie, Società di leasing, Assicurazioni, Società telefoniche).

Un quadro chiaro di condivisione con i clienti dei benefici di accesso ai dati – come peraltro suggerito nelle esperienze presentate – potrebbe essere l’elemento in grado di consentire il superamento delle obiezioni rappresentate dal diritto alla privacy soprattutto per i clienti privati. Una chiave di lettura più ampia indica nella possibilità di utilizzo di fonti dati alternative quali in particolare i dati utilities (energia, gas, acqua) e telefonici, il modo per sopperire alla mancanza di informazioni classiche di profilo creditizio e consentire di estendere il perimetro della popolazione che accede, attraverso i canali appropriati, ai servizi finanziari ed in particolare al credito.[6]

Considerazioni simili possono essere espresse anche per il segmento imprese ove peraltro la barriera privacy può essere meno rilevante e, nella maggior parte dei casi, i dati in questione sono già disponibili all’accesso ovvero – grazie all’evoluzione tecnologica – di relativamente semplice sistematizzazione per l’accesso. L’utilizzo o meno di una fonte non convenzionale e supplementare dipende, oltre che da un piano di test che ne misuri l’impatto sulla operatività specifica, dai benefici che questa apporta ai processi in comparazione ai costi di accesso ed integrazione.

Luciano Bruccola, Conectens. Proprietà riservata (2013)

[1] Big data: The next frontier for innovation, competition, and productivity, McKinsey Global Institute, 2011

[2] Analytics: The real-world use of big data – How innovative enterprises extract value from uncertain data, IBM Institute for Business Value in collaboration with Saïd Business School at the University of Oxford, 2012

[3] The link between mobile telephony arrears and credit arrears, Working paper document March 2011 No 212, Helga De Doncker, National Bank of Belgium

[4] Credit-based insurance scores: impacts on consumers of automobile insurance, A Report to Congress by the Federal Trade Commission, July 2007

[5] L’utilizzo della BDCR Assilea per gli affidamenti bancari delle imprese in Unicredit, Luciano Bruccola e Emanuele Giovannini, La Lettera di Assilea n.5 2013

[6] Give Credit Where Credit is Due: Increasing Access to Affordable Mainstream Credit Using Alternative Data, Michael A. Turner, Alyssa Stewart Lee, Ann Schnare, Robin Varghese, and Patrick D. Walker, Policy and Economic Research Council and The Brookings Institution Urban Markets Initiative (2006)