Analisi della dinamica del portafoglio dei contratti leasing con primi insoluti e performance storica ed attuale delle azioni di early collection finalizzate al rientro in bonis

Luciano Bruccola, Conectens

Pubblicato su La lettera di Assilea numero 3 anno 2016

I flussi mensili di alimentazione alla BDCR Assilea, raccolti e gestiti dalla piattaforma di Monitoraggio delle Performance di Portafoglio, consentono analisi interessanti sulle dinamiche della qualità di portafoglio dei contratti leasing e più in generale sulle dinamiche di passaggio di stato dei contratti. Risulta possibile valutare le performance, da un punto di vista rischio di credito, per ciascun momento del ciclo di vita dei contratti dalla fase di origination, alla gestione comportamentale, alla fase di recupero. In questo articolo daremo qualche evidenza sulla evoluzione della rischiosità nelle tre fasi, beneficiando della disponibilità temporale dei dati dal 2011 sino a inizio 2016 e con particolare riferimento alle performance delle azioni di recupero sui primi segnali di insolvenza (early collection).

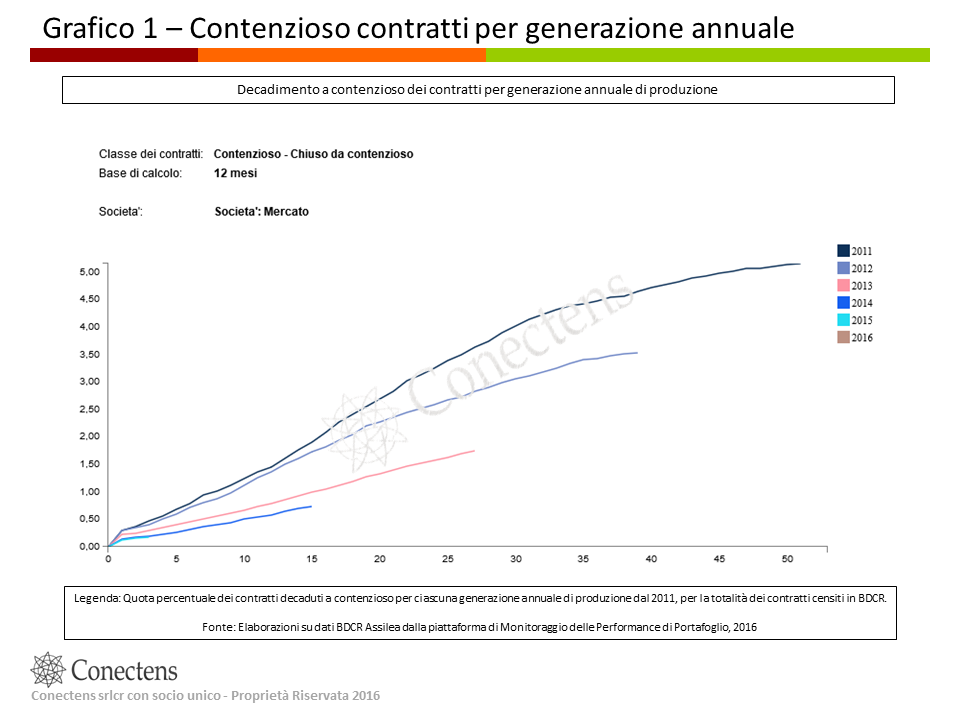

Un primo elemento di analisi è il confronto delle performance delle diverse generazioni annuali di produzione dei contratti leasing. Nel grafico 1 è possibile osservare, per ciascuna delle generazioni dal 2011 al 2015, la decadenza a contenzioso nel corso del tempo. A parità di anzianità di contratto si osserva agevolmente la rischiosità più contenuta delle generazioni di produzione più recente. Per esempio a 25 mesi di distanza dalla rispettiva data di produzione è possibile misurare che la quota di contratti passati a contenzioso scende da circa 3,4% per la generazione 2011, a poco più di 1,6% per la generazione 2013, testimoniando quindi una crescente capacità complessiva di gestire il rischio sin dalla prima fase di selezione in accettazione. L’andamento della generazione di contratti 2014 presenta un ulteriore miglioramento del contenimento del rischio e le prime evidenze per il 2015 sono a quest’ultima allineate.

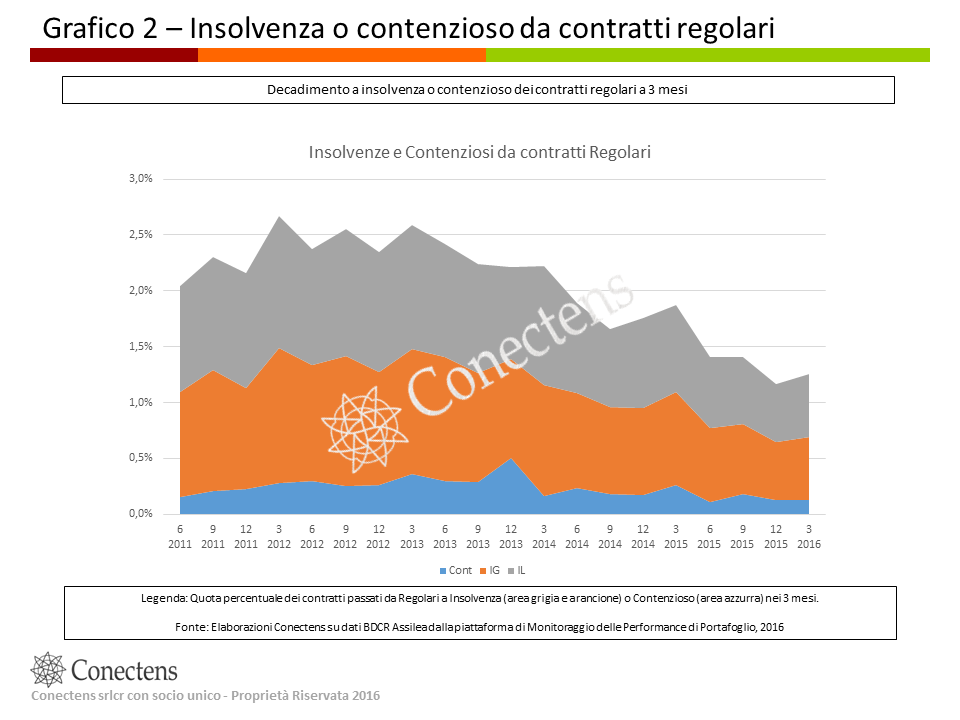

Un secondo elemento di interesse è rappresentato dall’andamento delle dinamiche di “produzione” di nuove insolvenze o contenziosi provenienti da contratti regolari. Il grafico 2 di seguito, costruito sulla finestra di osservazione giugno 2011 – marzo 2016, mostra come la produzione di nuove Insolvenze (area grigia ed arancione) e di nuovi contenziosi (area in azzurro) proveniente da contratti Regolari è decisamente in diminuzione.

Più in dettaglio, la quota parte dei contratti classificati come Regolari che a distanza di 3 mesi passano allo stato di Insolvenza (distinto in Leggera e Grave) ovvero al passaggio allo stato di Contenzioso passa da oltre 2,5% di inizio 2012 a 1,3% a marzo 2016.

Queste analisi testimoniano come ad una crescente capacità di selezionare il rischio in accettazione si accompagni anche una decisa diminuzione di Insolvenze e Contenziosi provenienti dai contratti Regolari.

Registrata la crescente capacità di contenimento del rischio, sorge la domanda su quale sia invece la dinamica dei contratti che entrano in insolvenza e in particolare, quale sia la capacità di gestire i processi di early collection e se questa abbia subito delle modifiche nel corso del tempo.

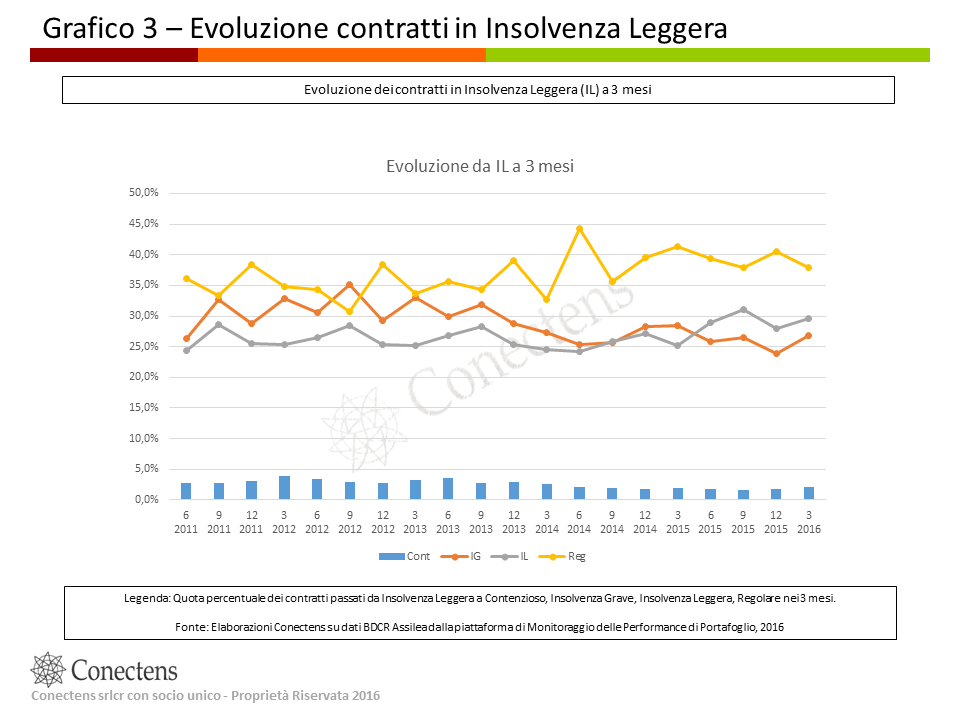

Una analisi di dettaglio sulle performance dei contratti classificati in Insolvenza Leggera (IL) può aiutare a misurare e comprendere meglio il fenomeno. La definizione di Insolvenza Leggera adottata in BDCR è basata sul confronto dell’ammontare dell’insoluto registrato rispetto a due parametri: il primo è relativo al valore del bene e presenta una soglia pari al 5%, il secondo è relativo all’ammontare dei canoni a scadere nei 6 mesi successivi e presenta una soglia pari al 35%. Nel caso in cui l’ammontare registrato dell’insolvenza sia inferiore ad entrambe le soglie, il contratto viene classificato in Insolvenza Leggera e, in definitiva, si può ritenere di essere in presenza di clienti/contratti con difficoltà contenute e per i quali il successo delle azioni di recupero (early collection) dovrebbe essere più elevato.

Il grafico 3 ci mostra l’andamento delle performance dei contratti classificati in Insolvenza Leggera a 3 mesi sempre nella finestra di osservazione giugno 2011 – marzo 2016. Mentre la quota di contratti che rientra in bonis si attesta nella forchetta 35-40%, la quasi totalità della restante parte si divide tra quelli che peggiorano la propria classificazione da Insolvenza Leggera a Grave (il cui ammontare dell’insoluto quindi varca almeno una delle due soglie precedentemente indicate), e quelli che restano nella stessa classe di stato. La quota di contratti che restano in Insolvenza Leggera mostra come lo spazio temporale di 3 mesi non sia sufficiente a garantire una definizione della difficoltà di rimborso.

La domanda che si pone è: vista la capacità di miglioramento della selezione in accettazione e la diminuzione della trasformazione di contratti regolari in insolvenza o contenzioso, ci si può aspettare anche un miglioramento delle azioni di early collection che consentano in generale un approccio più tempestivo e che portino ad un risultato migliore in termini di rientro in bonis?

Come ampiamente sottolineato le analisi precedenti sono costruite sulla base dei dati sottostanti alla piattaforma di Monitoraggio delle Performance di Portafoglio su dati BDCR ed è quindi possibile per ciascuna associata utilizzatrice del servizio ripercorrere le stesse analisi sul proprio specifico portafoglio per misurare i propri fenomeni ed effettuare le considerazioni del caso. Una volta misurati i fenomeni, è utile invero avere la disponibilità di strumenti che aiutino a prendere una decisione su quale potrebbe essere la strategia e l’azione associata di recupero più consona rispetto alle caratteristiche del contratto e del cliente in esame. Con questo specifico obiettivo è in fase di sviluppo sui dati di BDCR lo Scoring di Collection il quale, una volta implementato, consentirà di valutare le caratteristiche di un cliente (con tutti i contratti associati) rispetto alla probabilità che, una volta registrato un primo insoluto, a distanza di 6 mesi possa tornare in bonis ovvero peggiorare il proprio stato. La pubblicazione di questo scoring in BDCR consentirà agli utilizzatori di beneficiare direttamente dello strumento a complemento di quanto già in uso per gestire le azioni di collection.

Luciano Bruccola, Conectens. Proprietà riservata (2016)