Il Bureau Score di Collection sui dati di BDCR Assilea consente di valutare, a livello di controparte e nel momento in cui si presenta un insoluto, la probabilità di un rientro in bonis ovvero di un aggravamento in una finestra temporale di sei mesi

Luciano Bruccola, Conectens

Pubblicato su La lettera di Assilea numero 6 anno 2016

La gestione del cliente al quale si è concesso credito e che comincia a registrare degli insoluti rappresenta sempre un momento delicato da affrontare: da un parte si cerca di salvaguardare la relazione con lo stesso e quindi si è più propensi ad interpretare l’avvenimento come un incidente di percorso prontamente recuperabile, dall’altro ci si preoccupa dell’esposizione complessiva nei confronti del cliente, avvertito come ammontare complessivo a rischio, e si cerca quindi di operare con tempestività al fine di ridurre i danni potenziali ed anticipare le azioni di recupero.

Sovente le due impostazioni suesposte – rappresentate da istanze aziendali specifiche, commerciale da un lato e di contenimento del rischio di credito dall’altro – trovano un punto di incontro nell’individuazione di un percorso comune di reazione che prevede lo stesso identico tipo di approccio al recupero (reiterazione della richiesta di pagamento, sollecito telefonico, visita diretta, passaggio al legale) e quindi a valutare solo al termine del percorso se si è in presenza di un incidente di percorso o meno. Va comunque sottolineato il fatto che spesso il processo è affidato a operatori diversi, sia interni che esterni, i quali naturalmente apportano la propria peculiare interpretazione e personalizzazione nell’applicazione delle azioni, introducendo degli elementi di differenziazione che ne condizionano ovviamente anche il risultato.

I tempi di corretta interpretazione dei fenomeni di insoluto e di pronta e coerente reazione rispetto a questi, possono fare la differenza in termini di salvaguardia della esposizione ed anche della relazione con il cliente. In quest’ottica si inquadra l’utilizzo di appropriati processi decisionali supportati da sistemi specifici di scoring che hanno proprio l’obiettivo di aiutare a inquadrare da subito la tipologia dei fenomeni in esame e a differenziare modalità e tempistica di reazione – e quindi i processi di recupero sottostanti – sulla base delle caratteristiche di controparte e dell’insoluto stesso.

Con l’obiettivo di sviluppare uno strumento a supporto delle società di leasing per la gestione del recupero di fronte a clienti che registrano insoluti, Assilea Servizi e Conectens hanno intrapreso lo sviluppo dello Score di Collection sui dati di BDCR Assilea che consente di valutare, a livello di controparte e nel momento in cui si presenta un insoluto, la probabilità di un rientro in bonis ovvero di un aggravamento in una finestra temporale di sei mesi.

Quando ci si appresta a costruire strumenti statistici di questo genere si fronteggiano due temi importanti: da una parte è necessario avere basi sufficientemente rappresentative per l’analisi, dall’altra emerge il fatto che l’evento che si registra (sia quello rappresentato dal rientro in bonis, sia quello rappresentato dall’aggravamento dell’insoluto) è condizionato anche dalle azioni e dalla tempestività che la società pone in essere per gestire questo problema. L’eventuale frammentarietà dei processi o il fatto che intervengano attori diversi che possono cambiare anche nel corso del tempo, introduce una variabilità di difficile sistematizzazione all’interno dei modelli.

Lo sviluppo dello score di collection su una base ampia e consistente rappresentato dall’insieme dei contratti di leasing gestiti dalla BDCR Assilea consente di superare agevolmente l’ostacolo della dimensione della base necessaria per la conduzione della analisi mentre rende più articolato il secondo tema, in quanto non solo si fronteggiano approcci al recupero differenziati all’interno di una singola società ma si fronteggiano evidentemente anche i diversi approcci al recupero adottati da società a società. I risultati ottenuti – e presentati in dettaglio successivamente – consentono di guardare con meno preoccupazione a questo tema, che rimane comunque una chiave di interpretazione da tenere presente.

Nel dettaglio, lo sviluppo del modello di scoring di collection sui dati di BDCR è stato intrapreso su una popolazione di insoluti recenti con al massimo due segnalazioni di insoluto. Il razionale dietro il restringimento della popolazione di sviluppo a questo sottoinsieme è quello di consentire di valutare con attenzione il comportamento dei clienti che si presentano con un nuovo insoluto. L’evento da prevedere, in una finestra temporale di sei mesi, è stato suddiviso in 3 diversi stati: il completo rientro in bonis, l’aggravamento dell’insoluto, la diminuzione dello stesso ma senza rientro in bonis. Mentre il primo e il secondo stato sono facilmente attribuibili a un evento positivo e negativo rispettivamente, i clienti ricadenti nel terzo degli stati descritti sono classificati come indeterminati per lo sviluppo del modello e recuperati successivamente per l’attribuzione dello score.

L’analisi dei dati in BDCR afferenti alle caratteristiche di controparte, di relazione con le diverse società di leasing, all’operatività complessiva del cliente (numero contratti, ammontare finanziato ad esempio), alle caratteristiche proprie dell’insoluto ed alla credit history del cliente, ha portato alla individuazione delle variabili più rilevanti per la previsione dell’evento e alla definizione del modello.

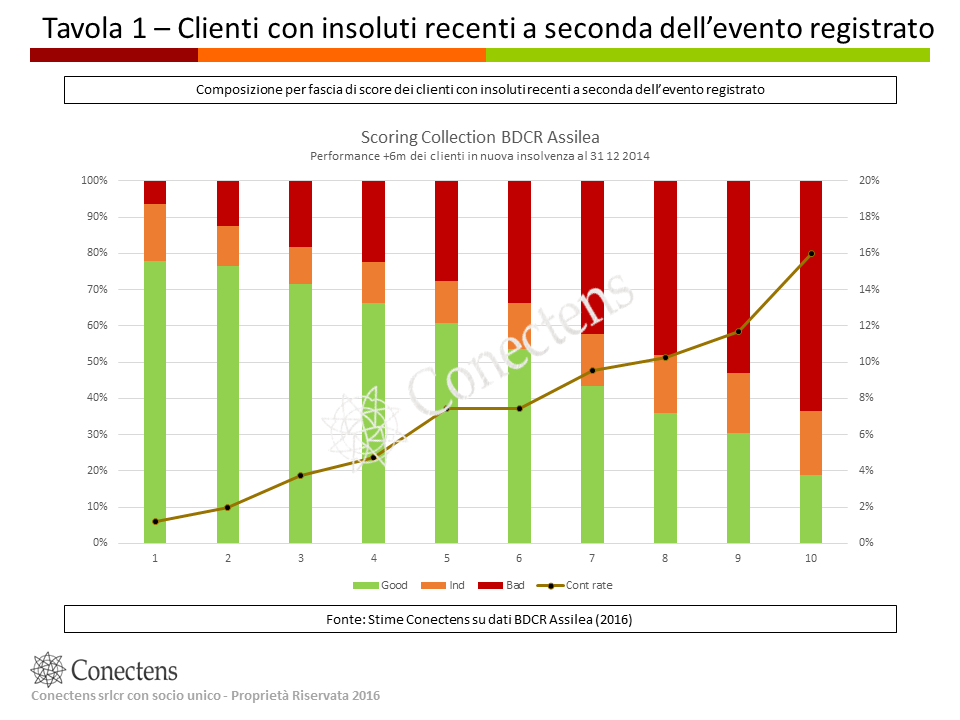

Nella tavola 1 vediamo rappresentati i risultati ottenuti sul sottoinsieme di sviluppo: lo score puntuale è stato suddiviso in 10 fasce in modo tale da massimizzare – per ciascuna fascia – la distanza tra eventi positivi (Good) e eventi negativi (Bad); per ogni fascia di score così individuata è misurato l’evento registrato a sei mesi di distanza, viene inoltre rappresentato anche il tasso di contenzioso registrato sempre a sei mesi di distanza.

In dettaglio per l’insieme dei clienti con insoluti recenti (al massimo da due segnalazioni) al 31/12/2014 distinti per fascia di score, viene misurata la performance registrata a sei mesi di distanza e quindi al 30/6/2015: in verde sono rappresentati i ritorni in bonis, in rosso l’aggravamento dell’insoluto, in arancione i clienti per i quali c’è una riduzione dell’insoluto di partenza ma non si registra un rientro in bonis. La composizione dei clienti nei tre diversi stati per fascia riflette la minore o maggiore rischiosità di vedere il cliente con insoluti aggravare la propria posizione, ovvero al contrario consente di valutare la maggiore o minore tendenza a rientrare prontamente (in sei mesi) in bonis. E’ importante considerare l’andamento del tasso di contenzioso registrato nei sei mesi: la risoluzione del contratto (messa a contenzioso) è una scelta propria della società fatta a seconda del rischio che percepisce ed è interessante vedere come rifletta la rischiosità osservata per fascia di score, crescendo progressivamente dalla fascia 1 alla fascia 10.

In termini di implementazione il modello viene esteso a tutti i clienti che presentano insoluti, quindi anche per i clienti che registrano insoluti da più di due segnalazioni. Questi ultimi tendono a classificarsi nelle classi di score più rischiose, confermando che la variabile tempo gioca un ruolo nella definizione dell’insoluto. I risultati dell’implementazione del modello a questo insieme di clienti sono rappresentati in Tavola 2. Oltre agli elementi già presentati nella tavola precedente, la tavola riporta una analisi specifica sui clienti classificati come indeterminati al 30/6/2015 (quindi con un insoluto ancora presente ma inferiore o uguale a quello di partenza): questi ultimi infatti sono stati osservati sino al 31/12/2015 e classificati negli stati Good, Bad o Indeterminati a seconda del posizionamento – quindi a 12 mesi di distanza rispetto alla assegnazione dello score. Questa analisi permette di assottigliare di cica un 50% l’insieme dei clienti classificati come indeterminati al 30/6/2015 e anche di vedere confermata la tendenza per cui a score più bassi si registra una maggiore capacità di rientro in bonis ovvero che a score più alti si registra una maggiore probabilità di aggravamento dell’insoluto.

Il Bureau Score di Collection è in fase di implementazione in BDCR Assilea e sarà calcolato ad ogni aggiornamento mensile della base dati per tutti i clienti che presentano insoluti. L’utilizzo dello strumento, sia attraverso una interrogazione puntuale sia attraverso l’assegnazione dello score al portafoglio clienti, consente di beneficiare di un elemento aggiuntivo nella definizione delle strategie e del conseguente piano di azioni, al fine di gestire il recupero degli insoluti sin dalla prima evidenza degli stessi.

Luciano Bruccola, Conectens. Proprietà riservata (2016)