Dimensione, operatori, dinamiche e esempi di remunerazione

Sintesi della relazione del tirocinio presso Conectens e della tesi di laurea in Economia presso l’università RomaTre, marzo 2024

Tommaso Bruccola

Pubblicato su Conectens.com il 28 11 2024

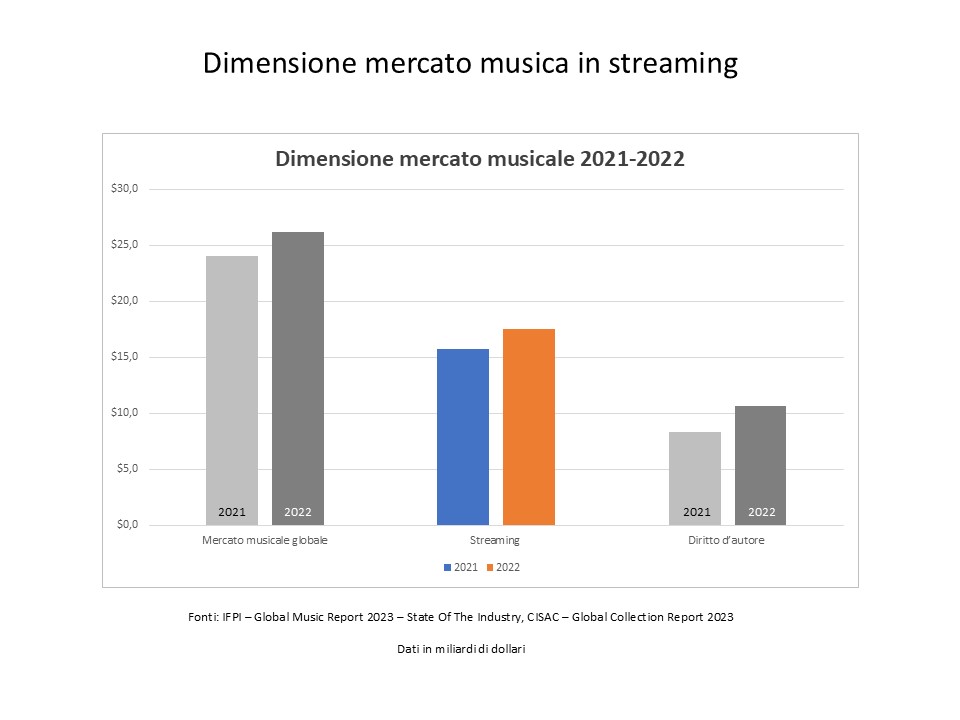

Dal 2014 ad oggi, il mercato musicale globale non ha mai smesso di crescere, arrivando a valere $26.2 miliardi a fine 2022 [1]. Nello stesso anno, i proventi generati dal diritto d’autore per la categoria autori e compositori sono cresciuti del 28%, rispetto al 2021, superando per la prima volta i €10 miliardi [2]. Nel 2023, il mercato musicale digitale (streaming, download e pubblicità) è cresciuto ancora dell’11.7% [3]. Lo streaming musicale da solo genera un ricavato mondiale di $17.5 miliardi, il 67% dell’intero mercato musicale [4].

Tavola 1

Le piattaforme di streaming più grandi a livello mondiale, a gennaio 2023, erano: Spotify (28%), YouTube Music (14%), Amazon Music (13%), Apple Music (8%), SoundCloud (8%) e Pandora (6%) [5]. È significativo notare che dai dati disponibili al 2024 non emergono evidenti differenze per gli utilizzatori in termini di pricing, di qualità sonora o di catalogo tra queste piattaforme.

Quello dello streaming musicale è un mercato estremamente concentrato, in cui esistono anche rapporti economici di interdipendenza di partecipazioni tra le piattaforme di streaming e le principali major discografiche [6].

La crescita riportata dall’IFPI nei propri report non apporta benefici in egual misura per ciascuna delle componenti del settore musicale ed in modo particolare per il segmento dello streaming. La remunerazione dei fattori di quest’ultimo, infatti si basa secondo alcuni su sistemi algoritmici non propriamente equi e imparziali [7] e di conseguenza i diversi attori crescono in modo asimmetrico e incoerente.

In merito a quest’ultima osservazione, è utile considerare che lo streaming, che traina non solo il mercato digitale ma l’intero settore musicale, costituisce appena il 5% degli introiti degli artisti [8].

Il modello di business dominante, basato su un accesso su larga scala a prezzi contenuti, nasce dalla contrapposizione di due forze: il potere negoziale delle major, giustificato dalla qualità e vastità dei cataloghi musicali che possiedono, e le richieste di gratuità dei consumatori, ereditate dall’era della pirateria [9] – quest’ultima peraltro fortemente ridimensionata dall’avvento dello streaming.

Questa contrapposizione ha prodotto un sistema da cui gli artisti ricevono proventi piuttosto contenuti: per citarne alcuni, 0,004$ per stream da Amazon Music, 0,01$ da Apple e 0,003$ da Spotify [10].

Il calcolo dei proventi derivanti dallo streaming vede contrapposti i modelli user-centric e pro-rata, due modelli che analizzano la distribuzione dei ricavi tra gli artisti di una stessa piattaforma, con differenze nella remunerazione tra i modelli pressocché trascurabili [11].

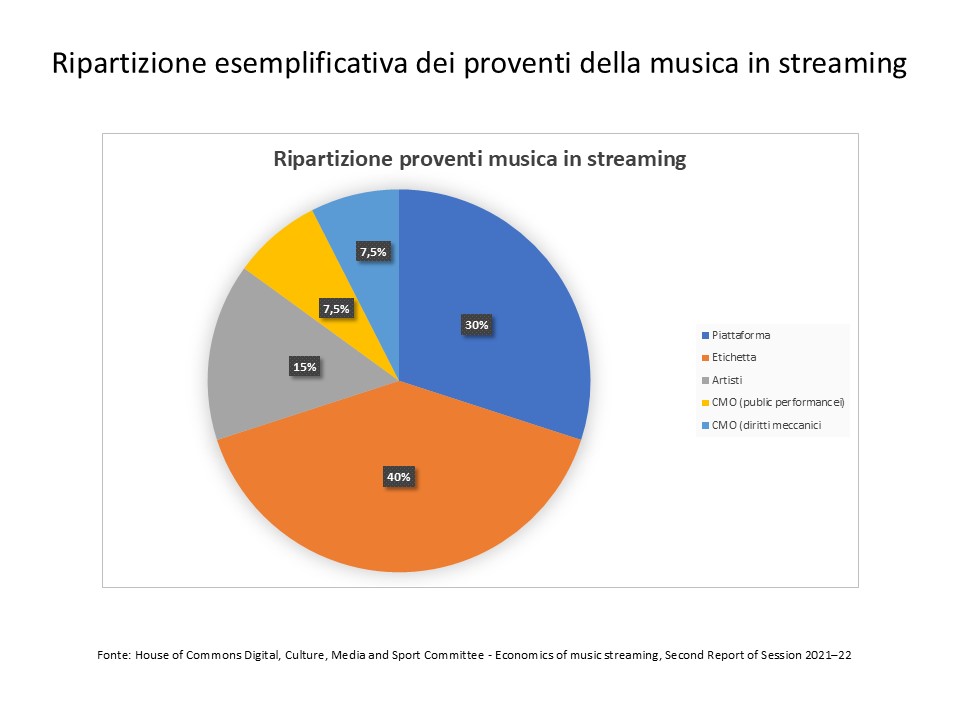

La commissione Digital, Culture, Media and Sport della Camera dei Comuni britannica [12] ha documentato il sistema di retribuzione dei proventi derivanti dallo streaming in Inghilterra.

Tavola 2

Una volta attribuita ad un brano la quota di ricavato corrispondente – utilizzando un modello pro-rata o user-centric – la piattaforma ne detiene circa il 30%. L’etichetta invece ne riceve circa il 55%. Spetta all’etichetta cedere il 20-30%, a seconda degli accordi stipulati, all’artista che ha registrato il brano in studio. Il restante 15% dei proventi dello streaming viene ripartito equamente in diritti meccanici e diritti di public performance. La parte public performance, ovvero il 7,5%, è pagata ad un CMO (e.g. SIAE) che deve retribuire equamente editore, autore e altri aventi diritto. Il 7,5% della parte meccanica (che transita sempre dal CMO) invece è divisa tra editore e autore a seconda degli accordi stipulati tra questi, generalmente nella misura 30%-70% rispettivamente.

Tommaso Bruccola. Proprietà riservata (2024)

[1] IFPI – Global Music Report 2023 – State of The Industry)

[2] CISAC – Global Collection Report 2023

[3] Statista – Digital music worldwide (2023)

[4] IFPI – Global Music Report 2023 – State of The Industry)

[5] Statista – Digital music worldwide (2023)

[6] House of Commons Digital, Culture, Media and Sport Committee – Economics of music streaming, Second Report of Session 2021–22

[7] Ranaivoson, H., Afilipoaie, A., Wiratama, V., Li D., Arias Hernández, S., Sørensen, J. K., & Henry, A. – Tuning In: a comprehensive analysis of music recommender systems, playlists, and algorithmic fairness. Funded by the European Union (2023)

[8] Zhen, Y. – Career challenges facing musicians in the United States. Journal of Cultural Economics (2022)

[9] Sun, Hyojung – The times they are a-changin’: Digital music value in transition from piracy to streaming (2018)

[10] Daniel Sanchezc– Digital Music News: How much an artist make per stream on Spotify, Apple Music, Amazon, YouTube, Pandora, more (05/25/18 update 2022)

[11] Loud&Clear Spotify – loudandclear.byspotify.com

[12] House of Commons Digital, Culture, Media and Sport Committee – Economics of music streaming, Second Report of Session 2021–22