Evidenze dall’esercizio annuale di monitoraggio dei Bureau Scores Conectens sui dati BDCR Assilea

Luciano Bruccola, Conectens

Pubblicato su Leasenews il 22/4/2025 link

Le analisi annuali di controllo del funzionamento dei Bureau Scores sui dati di BDCR Assilea, consentono tra l’altro di valutare la dinamica complessiva del rischio di credito sul mercato del leasing e di formulare previsioni di andamento.

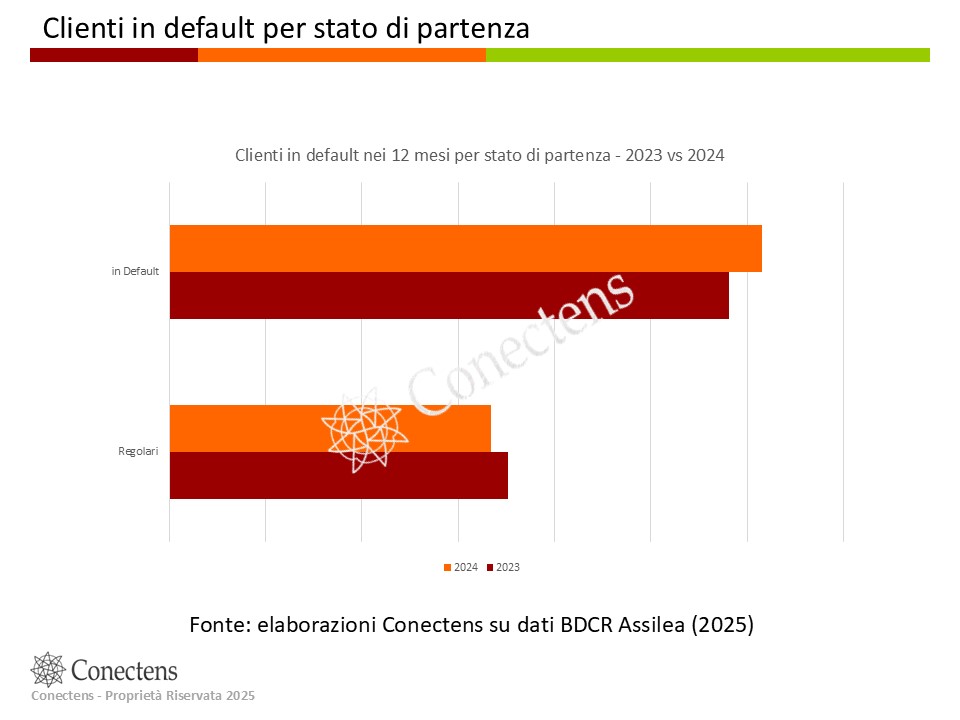

Il 2024 ha visto un moderato aumento dei contratti in contenzioso che si è riflesso marginalmente sui clienti, perché ha riguardato principalmente i clienti con insoluti o contenziosi di partenza. La Tavola 1 di seguito mostra i clienti in default differenziati per stato di partenza: per il 2024 i clienti in default da partenza regolare sono numericamente inferiori rispetto al 2023. Al contrario sono numericamente superiori, rispetto al 2023, i clienti in default che già partivano da questo stato. Il risultato complessivo è che la rischiosità leasing nel 2024 per i nuovi default si è mantenuta sostanzialmente stabile rispetto all’anno precedente.

Volendo individuare un punto di attenzione, l’incremento dei contratti a contenzioso per i clienti già in difficoltà potrebbe essere un segnale di peggioramento della capacità di rimborso e di conseguenza potrebbe avere una ripercussione sulle perdite eventuali: ipotesi che andrà ovviamente verificata.

Tavola 1

I punti di attenzione sulla qualità creditizia del portafoglio emersi dalle analisi dello scorso anno, che avevano anticipato la possibilità di aumento dei contratti in contenzioso, non trovano conferma nelle analisi riferite al 2024: la qualità della selezione in accettazione è in crescita rispetto allo scorso anno, la quota parte dei clienti con peggioramento della rischiosità attesa è in diminuzione, il numero dei clienti che presentano almeno un contratto con insoluto – stato propedeutico all’eventuale contenzioso – è in diminuzione a inizio 2025.

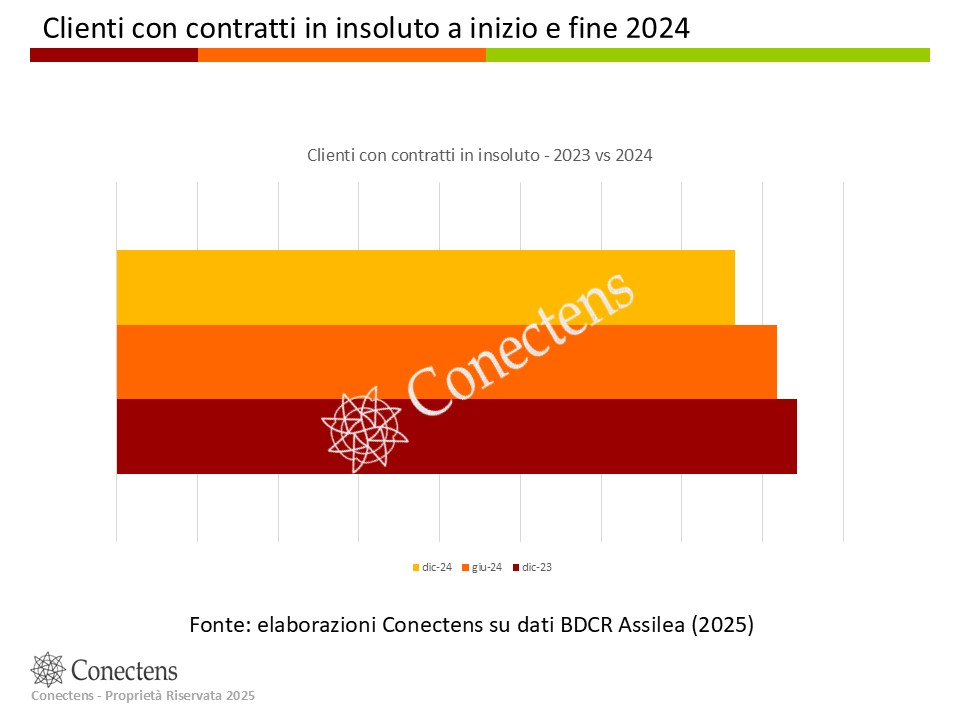

In riferimento a quest’ultimo punto, la Tavola 2 mostra come il numero di clienti con contratti in insoluto sia sceso progressivamente da inizio anno (dic-23) a fine anno (dic-24).

Tavola 2

Tutte le indicazioni emerse dalle analisi sono confortanti e suggeriscono che difficilmente si assisterà ad un innalzamento di rischiosità nel corso dell’anno.

La vera incognita è rappresentata dalle criticità derivanti dalla complessa e alquanto mutevole situazione internazionale. Comunque va osservato che le società di leasing hanno dimostrato capacità di gestione del rischio di credito anche nel caso di inaspettate e alquanto difficili condizioni al contorno: si pensi alla stagione del Covid, agli impatti economici che ne sono derivati, all’implementazione delle moratorie dei pagamenti per il sostegno alle imprese. Nemmeno in questi frangenti e in particolare appena usciti dall’emergenza, si sono registrati i temuti impatti sul fronte rischio di credito. Al contrario nel triennio 2022-2024 si è assistito ad un livellamento del rischio – in termini di quota clienti in default – che si è assestato a livelli anche inferiori rispetto al periodo pre-pandemico.

Tra le ragioni di tale resilienza, va menzionata la natura stessa del ricorso al finanziamento leasing, in quanto indirizzato ai beni strumentali dell’impresa necessari per la propria continuità operativa e pertanto protetti oltremodo da quest’ultima.

Le previsioni per il 2025 sono quindi nel segno di livellamento del rischio – o al più di moderato incremento – rispetto a quanto osservato nel 2024.

Come detto in apertura, l’intento primario dello studio è quello di misurare la capacità del Bureau Score Comportamentale e del Bureau Score di Collection, costruiti sulla base dei dati di BDCR Assilea, di differenziare le controparti in funzione del rischio atteso: le analisi condotte confermano inalterata la capacità degli strumenti di prevedere il comportamento di rimborso dei clienti.

Stante il cambio di classificazione delle attività economiche introdotto dall’adozione di ATECO2025, nel corso dell’anno è previsto un aggiustamento dei due Bureau Scores per tener conto delle modifiche introdotte.

Luciano Bruccola, Conectens. Proprietà riservata (2025)