Il Bureau Score Comportamentale ha per obiettivo quello di valutare la probabilità che un cliente regolare registri insoluti ovvero contenziosi nello spazio temporale dei successivi 12 mesi. Utilizza appieno il contenuto informativo della BDCR integrando tutte le informazioni disponibili: controparte, contratto, bene e comportamento di rimborso

Luciano Bruccola, Conectens

Pubblicato su La lettera di Assilea numero 3 anno 2015

Nuovi Bureau Scores in BDCR Assilea

La rilevanza e l’ampiezza del patrimonio informativo della BDCR Assilea, suggeriscono la realizzazione di appropriati strumenti di sintesi che ne facilitino la navigazione attraverso i dati. L’obiettivo dello sviluppo di un nuovo set di indicatori in BDCR, curato da Conectens, è consentire un allargamento delle visioni di sintesi attualmente disponibili e l’introduzione di soluzioni più vicine all’attuale ciclo economico. Gli strumenti sviluppati saranno integrati nei flussi di ritorno della BDCR – on line o batch – per consentirne un utilizzo esteso e saranno corredati di una ampia documentazione a supporto.

Al fine di beneficiare dell’esperienza e della competenza delle Associate, in termini di applicabilità ed utilizzo degli strumenti di scoring nei processi di credito e di recupero, è stato istituito un Comitato Guida formato da rappresentanti delle Società in ambito Credit Risk, con il quale sono state condivise analisi e scelte e dal quale sono stati recepiti suggerimenti e indicazioni anche in termini di applicabilità e utilizzo nei processi di credito.

Bureau Score Comportamentale: definizione degli elementi di sviluppo

Il primo degli indicatori sviluppati ha visto la realizzazione di un modello di Bureau Score Comportamentale sui dati della BDCR Assilea per rendere più efficiente l’utilizzo delle informazioni a supporto delle decisioni sia in accettazione che in fase di gestione del portafoglio clienti (per le diverse opportunità di azioni associate al ciclo di vita dei finanziamenti). Il modello di score integra tutte le informazioni disponibili: contratto, bene, stato e andamentali, utilizza appieno il contenuto informativo della BDCR2.0 ed è costruito sulla realtà di ciclo economico corrente e quindi più aderente allo stesso.

In sintesi lo score comportamentale ha per obiettivo quello di valutare ad ogni nuova rilevazione dei dati in BDCR la probabilità che un cliente regolare registri insoluti ovvero contenziosi nello spazio temporale dei successivi 12 mesi. Per la definizione degli elementi di sviluppo dello scoring è stata realizzata una specifica analisi attraverso 6 rilevazioni semestrali a partire dal 30.6.2011 sino al 31.12.2013, che ha consentito di valutare la performance dei clienti classificati come regolari (quindi senza presenza di insolvenza o contenzioso) in ciascun periodo. Le analisi di andamento relative alle 5 coorti di popolazione coinvolte hanno consentito di individuare le proposte ottimali per la definizione degli elementi di sviluppo, quali la popolazione di riferimento, l’outcome da misurare e prevedere, la finestra temporale associata: la popolazione di riferimento è l’insieme dei clienti classificati come regolari alla data di rilevazione, la finestra temporale di osservazione della performance è di 12 mesi, good sono i clienti che si mantengono regolari nei 12 mesi successivi ovvero con contratti estinti senza anomalie, bad sono quelli per i quali si registrino insoluti ovvero contenziosi nello spazio temporale dei 12 mesi di osservazione.

Campionamento e base dati

Lo sviluppo è stato condotto su un campione altamente rappresentativo della popolazione oggetto di studio (di numerosità superiore alle 100.000 unità) ed è stato costruito in modo stratificato con sovra-rappresentazione dei clienti definiti come bad. Tale condizione è stata poi considerata in fase di sviluppo del modello e in fase di valutazione dei risultati. Per la conduzione delle necessarie analisi di validazione, sono stati anche estratti 2 campioni indipendenti riferiti allo stesso anno di sviluppo e all’anno precedente.

Le informazioni rese disponibili, sono state tutte rimontate a livello di singolo cliente ed arricchite attraverso la creazione di nuove variabili derivate. Le macro aree di informazioni analizzate fanno riferimento ai dati anagrafici di controparte (natura giuridica, attività economica, localizzazione geografica ad esempio), ai dati relativi alle insolvenze e anomalie registrate nel passato, ai dati relativi ai contratti estinti (sia questi regolari che con anomalie), alle informazioni specifiche di contratto in essere alla stipula (incluse le garanzie) e di andamento.

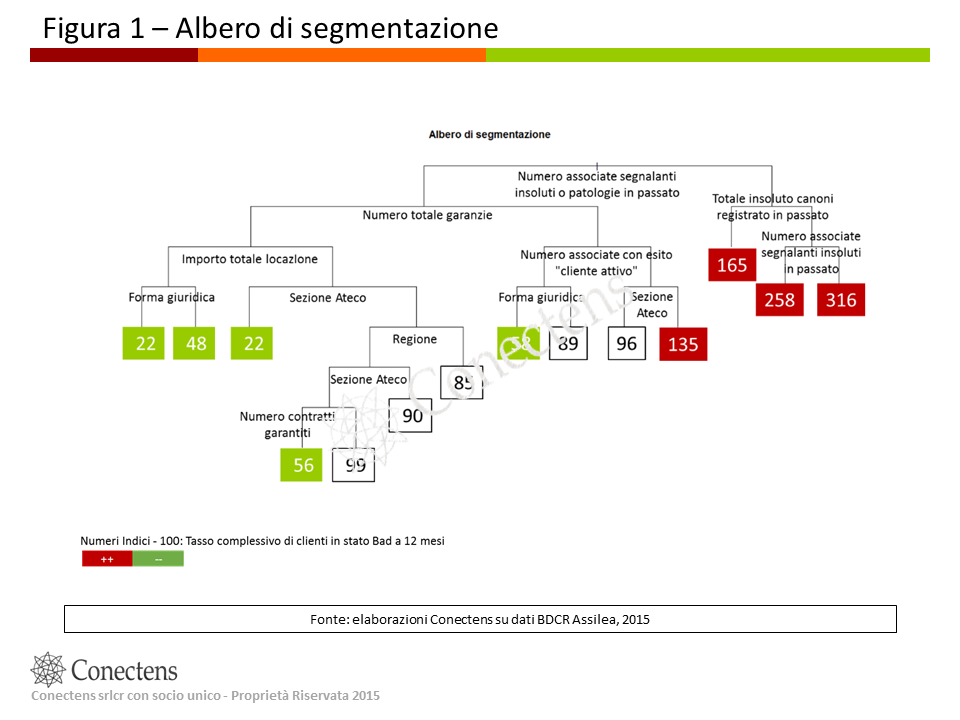

Recursive partitioning e albero di segmentazione

Una prima applicazione delle tecniche di Recursive Partitioning sulla base dati realizzata ha permesso di costruire un albero di segmentazione e di evidenziare le dimensioni che maggiormente influiscono sul comportamento allo studio quali: indebitamento complessivo, storia creditizia pregressa, presenza e livello delle garanzie in essere (che si può considerare una proxy delle valutazioni complessive del gestore al momento di istruttoria) e infine informazioni strutturali sulla azienda (natura giuridica, attività economica e dislocazione territoriale).

L’analisi, presentata in Figura 1, permette di evidenziare i segmenti con più alta presenza di bad (in rosso) dai segmenti con più alta presenza good (in verde) e ha peraltro consentito di individuare le informazioni di partenza più rilevanti ai fini della differenziazione.

Modello di scoring – affinamento delle analisi

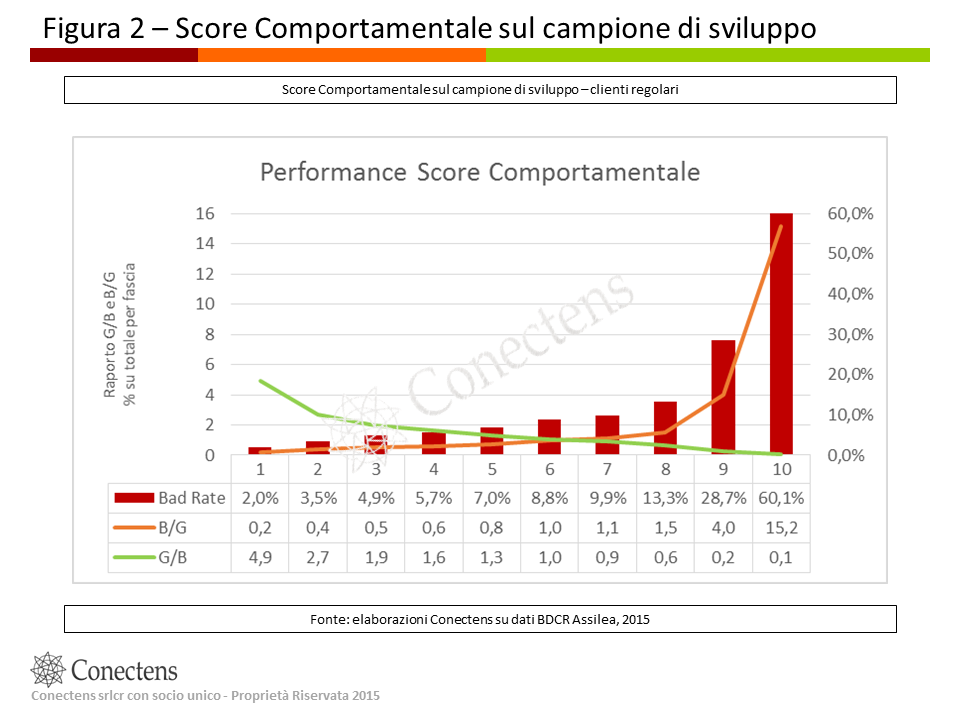

Il modello di scoring è stato sviluppato attraverso un’applicazione di regressione logistica. L’affinamento del processo di selezione delle variabili ha portato alla identificazione delle variabili attive del modello che contribuiscono al calcolo del punteggio di score per ciascun cliente. La distribuzione dello score nella popolazione è stata poi suddivisa in 10 fasce per una più semplice e diretta fruibilità.

L’applicazione del modello individuato alla popolazione di sviluppo e le relative performance sono rappresentate in Figura 2, ove si rileva che il bad rate osservato (calcolato secondo le definizioni di sviluppo precedentemente presentate) varia dal 2% in fascia 1 a oltre 60% in fascia 10, il rapporto Bad/Good (percentuale di bad per fascia su totale diviso percentuale di good per fascia su totale) varia da 0,2 a 15,2; il rapporto inverso Good/Bad va ovviamente in direzione opposta.

Validazione e implementazione

L’esercizio di validazione del modello sui campioni opportunamente predisposti per tale verifica ha portato a valutarne positivamente la tenuta in termini di stabilità di risultati.

È in corso la fase di implementazione che consentirà il calcolo periodico dello score ogni qualvolta disponibile l’aggiornamento mensile della banca dati. Gli elementi del Bureau Score Comportamentale saranno pubblicati in contemporanea con il rilascio mensile della banca dati.

Luciano Bruccola, Conectens. Proprietà riservata (2015)